|

|

|||||

|

|

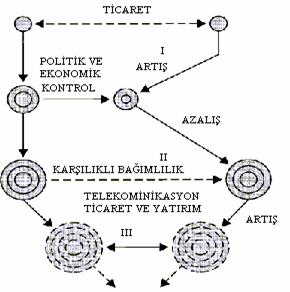

KÜRESELLEŞME PARADİGMASI AÇISINDAN YABANCI SERMAYENİN KÜRESEL EKONOMİYİ BELİRLEYEN ETMENLERİ 1. KÜRESEL DURUMUN HARİTASI En çok konuşulan bir konuda en çok belirsizliğin olması küreselleşmenin paradokslarından biridir. Neredeyse herkes kendi konumuna ve algı biçimine göre bu fenomene bir tanım yapmaktadır. Ekonomiden iletişime, uluslararası siyasetten gündelik hayata kadar etkisi hissedilen bu olgunun çok boyutlu yönleri olduğu bir realitedir. En önemli olanı Aydınlanma ile ortaya çıkmış bulunan modernite ile olan ilişkisidir. Bu ilişki çerçevesinden bakıldığında küreselleşme modernliğin yeryüzü ölçeğinde, yani küre çapında ölçek büyütmesi olarak tanımlanabilir. Bu kendi içinde büyük bir çatallaşmanın vuku bulmasıyla ortaya çıkan “yeni bir durum”dur. Bir başka deyişle küreselleşme, sermayenin dünya çapında akışkanlığı ve bunun öne çıkardığı talepler bütünüdür. Fakat konu bundan ibaret ve bununla sınırlı değildir. Bu belki de büyük bir kütlenin görünen kısmı, su üzerindeki aysbergdir. Küreselleşmenin gelişmiş zengin ülkeler ile, büyük sermaye gruplarının çıkarlarına hizmet eden bir gelişme olduğu yolunda dikkat çekici eleştiriler yapılıyor. Öyle olmakla beraber bu sürecin aslında bütün ekonomik faaliyetler için bir ivme olduğunu, küçük işletme ve yoksul ülkeler için de yeni fırsatlar sunduğunu iddia edenler de var. Bu yorumlarda belli oranda doğruluk payı var. Ancak dünyanın küresel pazara dönüşüyle büyük sermaye gruplarının kazançlarını katlayarak artırması bir sonuçtur. Sanayi devriminin tamamlandığı XX. yüzyılın ikinci yarısından başlamak üzere ekonomi, ticaret ve finans alanında ortaya çıkan hacim büyümesi ulusal sınırları zorlamaya başladı. Üretim teknikleri, fason iş, tüketim kültürünün yaygınlaşması ve sermaye transferleri zaten daha geniş, serbest ve işlerliği güvence altında tutulan bir pazar ihtiyacını doğurmuştur. Bugün küresel süreç üzerinde etkili olan aktörler, daha önceki avantajlarını da kullanarak söz konusu gelişmeyi zamanında görüp ona göre pozisyon almış olanlardır. Dünyanın herhangi bir yerinde üretilen bir malın bütün dünyada istenir hâle gelmesi küreselleşmenin belli başlı özelliklerinden biridir. Bilgisayar veya cep telefonu her insan grubu tarafından kullanılmak istenmektedir. Ancak bilgisayar kullanabilmek için belli bir gelir ve eğitim seviyesine sahip olmak gerekir. Küreselleşme mantıksal olarak bu iki alanda insanların düzeyini yükseltmek zorunda, aksi halde kendine küre çapında tüketici bulamaz. Yani yoksul ve eğitimsiz insanlar bilgisayar tüketicisi değildir. Bu anlamda pazarın genişlemesi bakımından yoksul kesimlere yeni fırsatlar sunduğu düşünülebilir. Ama bunun için de siyasî idealler yönünde gösterilen hedeflerin (demokrasi, insan hakları, katılım ) sahiden savunulması gerekir ki, bu böyle olmuyor. Ne baskılar sona eriyor ne de refah dünyaya adil bir şekilde yayılıyor. Son dönemlerde ‘dünya ölçeğinde yaşanan ekonomik krizlerin etkilerinin bu kadar büyük olması ‘küreselleşmenin bir sonucu’ kabul ediliyor. Dünya ölçeğinde bir kriz yaşandığı doğrudur. Ama bunun doğrudan ve bütünüyle küreselleşmeyle bağlantılı olduğunu ya da küreselleşmenin kaçınılmaz olarak böylesine derin bir krize yol açtığını söylemek için vakit henüz erken. Çünkü süreç daha yeni fark edilmiş sayılır, ismi ve tanımı dahi yenidir. Henüz kendi sonuçları ortaya çıkmış değildir. Yine de yaygın ve bazı havzalarda derinlemesine işleyen bir krizin görmezlikten gelinmeyeceği doğrudur. Küreselleşme tartışmalarının üzerine oturduğu zemin hem küreselleşmeyi doğuran alanlar hem de küreselleşmenin yoğunlukla görüldüğü alanlar küreselleşmenin boyutları, küreselleşme kavramının tarihsel içeriğinde görülen özellikleriyle farklılaşan, güncel unsurlarla tanımlanabilen, bir dizi değişim öğesinden oluşmaktadır. Bu değişim öğeleri, küreselleşme kavramının güncel içeriğini yansıtırken aynı zamanda kavramın ekonomik, siyasal ve kültürel boyutunun değişen-farklılaşan özelliklerinin de ana başlıklarını ortaya koyar. Değişim öğeleri, ulusal ve uluslararası ekonomik ilişkileri, politikaları ve kültürel ilişki düzeyini belirlediği veya etkilediği oranda değişimin habercisidir. Bu değişim aynı zamanda küreselleşme kavramının hâlihazırdaki yapısını ortaya koyarak geleceğe ilişkin öngörülerin temel iddiaların anlaşılmasına zemin hazırlamaktadır. Küreselleşme süreciyle doğrudan ilişkilendirilebilecek bir çok değişim unsurundan söz edilebilir. Ancak bunları tek tek ele almak yerine bütünlük içinde ve birbiriyle ilişkilendirerek irdelemek, daha anlaşılır bir yol olarak görünmektedir. Küreselleşme sürecinin ortaya çıkmasında çok sayıda faktörün etkisi olmuştur. Bu faktörler ana başlıklarıyla üç grupta toplamak mümkündür. Bunlardan birincisi ekonomik gelişmeler, ikincisini politik gelişmeler (ideolojiler), üçüncüsünü ise iletişimsel ve teknolojik gelişmeler olarak sınıflandırılabilir (Şekil:1). Şekil 1. Küreselleşme Haritası

Kaynak: Küreselleşme konusundaki çeşitli kaynaklardan edinilen bilgi birikimi ile oluşturulmuştur.

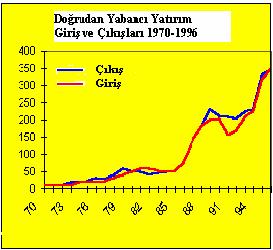

Kapitalizmi öncelikle tarihsel ve toplumsal bir sistem olarak ele alan Wallerstein, kapitalizmin kökenlerini, işleyişini ve yürürlükte olan perspektiflerini anlamak için varolan gerçekliğe bakmamız gerektiğini savunur. Aslında küreselleşme süreci dünyada ilk defa görülmüyor. XIX. yüzyılın başından 1920’lere kadar geçen dönemde, bugünküyle kıyaslanacak düzeyde olmasa da bir küreselleşme olgusu yaşanmıştı (Taylor, 2001:20). Ülkeler arasında ticaretin ve sermaye hareketlerinin GSMH içindeki payında büyük artışlar görülmüştü. Milyonlarca insan bir ülkeden başka bir ülkeye çalışmak amacıyla göç etmişti. Üstelik 1914 yılından önce bu gibi göç hareketleri hemen hemen bütün ülkeler arasında serbestçe yapılabiliyordu. Pasaport ve vize sınırlamaları yoktu. Örneğin, o yıllarda Amerika’ya göç edenlerin hiçbiri vize almamıştı. Böyle bir usul yoktu. Ancak Birinci Dünya Savaşı’ndan önceki dönemdeki küreselleşme bugünkü ile kıyaslandığında mutlak rakam olarak küçük kalıyor. 1900’lı yıllarda dünyadaki toplam günlük döviz değişim hacmi milyon dolarla ölçülüyordu, 1988’de ise 1,5 trilyon dolara yükselmişti (Garrett, 1998: 787). 1900’lı yıllarda gelişmiş ülkelerden gelişme yolundaki ülkelere yıllık sermaye akışı birkaç yüz milyon dolar düzeyindeydi. Oysa 1997 yılında bu miktar 215 milyar dolara ulaştı (Garrett, 1998: 790). Özetle XXI. yüzyıla girerken yaşanan küreselleşme, tarihteki örnekleriyle kıyaslanmayacak bir boyut kazandı (Mishkin, 1999:3). Üstelik geçmişte yaşanan küreselleşme olgusu sürekli bir nitelik taşımadı. Zaman zaman geri adımlar atıldığı da oldu. Örneğin 1930 yılında yaşanan ekonomik krizden sonra ABD dış ticarete engelleme getirdi. Başkan Herbert Hoover gümrük vergilerini %60 oranında artırdı. 25 ülke de buna tepki olarak Amerikan menşeli malların gümrük vergilerini yükselttiler. Dünya ticareti üçte iki oranında azaldı (Mishkin, 1999:3). Bu Amerikan ekonomisini büyük bir darboğaza soktu. İşsizlik arttı. Buna karşılık XX. yüzyılın ikinci yarısında GATT’ın, daha sonra da onun yerini alan Dünya Ticaret Örgütü’nün ticarî engelleri azaltma yolundaki çabaları devrim niteliğinde sonuçlar verdi (Mishkin, 1999:3). Gümrük tarifeleri düşürüldü ve yüzyılın ikinci yarısında dünya ticareti 17 misli artış gösterdi. Küreselleşmenin savunucularına göre bu süreç XXI. yüzyılda dünyada yaşayan insanların dörtte birinin gelir düzeyini bir nesil içinde dört misli yükseltecek. Tarihte böyle bir gelişmenin örneği hatırlanmıyor (Friedmann, 1998: 256). Ama geride kalan dörtte üçün durumunun ne olacağı bir soru işareti. O konuda ciddî endişeler var. Dünya çapındaki sermaye hareketlerinde, ticarette, turizmde görülen büyük artış, ulaştırma alanında da hızlı bir gelişmeye yol açtı. Uluslararası hava hatlarında taşınan yolcu sayısı 1970 yılında 75 milyon iken 1996 yılında 409 milyona çıktı. Haberleşme de hızlandı ve ucuzladı. 1976 yılında ABD ile İngiltere arasındaki bir dakikalık telefon konuşması 8 dolarken 1996 yılında 36 cente indi ve konuşma sayısı 3.2 milyardan 20,2 milyara çıktı. Özel şirketler kıtalar arası konuşma ücretlerini son zamanlarda daha da düşürdüler. Malî sermayenin uluslararasılaşması, küreselleşme olgusunun en çarpıcı değişim öğesidir. Para, tahvil ve hisse senedi piyasalarında yapılan işlemlerin değeri Keynes zamanında (iki savaş arası) meta ticaretine ilişkin olarak yapılan işlemlerin iki katı iken, para tahvil ve hisse senedi piyasalarının büyüklüğü 1990 yılında meta piyasalarına ilişkin işlemlerin 50 misline ulaşmıştır. OECD ülkelerinde tahvil ve hisse senedi piyasalarındaki işlemlerin GSMH’ya oranı 1980’de %3 iken 1990’da %10’a çıkmıştır. Bu oran ABD’de %9’dan büyük sıçrama göstererek %93’e Almanya’da %8’den %85’e, Japonya’da %7’den %119’a ve İngiltere’de 1985’te %386’dan %690’a çıkmıştır (Yıldızoğlu, 1996: 50). Şekil 2: Ekonomik Küreselleşmenin Boyutu

Kaynak: Küreselleşme konusundaki çeşitli kaynaklardan edinilen bilgi birikimi ile oluşturulmuştur. Şekil:2’de görüldüğü gibi küreselleşme olgusu, özellikle Batı ülkelerinde insanların iş hayatlarını, çalışma koşullarını, piyasaları köklü olarak değiştirdi. Bazı iş alanları tarihe karıştı, yeni iş alanları ortaya çıktı. İnsanların yaşam biçimi değişti. Bazı sanayi türleri ortadan kayboldu, evvelce olmayan sanayiler ortaya çıktı. Ancak dünyada serbest ticareti ve liberal ekonominin eksiksiz biçimde uygulanmasını engelleyen bazı yöntemler de henüz tümüyle yürürlükten kalkmadı (Rodrik, 1997: 4). Bütün bu engellere rağmen küreselleşme teknolojik gelişmelerin sağladığı olanaklarla şirketleri ve ülkeleri hızlı iletişim yöntemleriyle birbirine bağlıyor (Warf, 1989: 257). Artık sağlıkta, eğitimde, çevre konularında, piyasalarla ilgili düzenlemelerde, sosyal güvenlikte, ticarette ve diğer pek çok alanda küreselleşmenin getirdiği koşullara uygun yeni yapılanmalara gitmek gerekiyor. Bu, ülkeler için olduğu kadar Avrupa Birliği gibi uluslararası kuruluşlar için de geçerli. Türkiye gibi ülkeler, bir yandan ulusal düzeyde gerekli önlemleri alırken, bir yandan da üye olmaya hazırlandığı Avrupa Birliği’nin küreselleşmenin getirdiği koşullara kendini uydurmak için yaptığı düzenlemeleri, Birlik kurallarında yaptığı değişiklikleri dikkate alması gerekiyor. Gelişmiş ülkelerdeki iç piyasaların doyması, özellikle 1970’lerdeki petrol krizi (Balassa, 1985, 41). sonrasında dış piyasalara açılma arayışı ile ekonomik faaliyetlerin hacimlerinin artmış olması, küreselleşme sürecini ortaya çıkartan ekonomik faktörlerden bazılarını oluşturmaktadır. Küreselleşmenin savunucularına göre (Spybey, 1996:23) piyasa kurallarına ne kadar uyarsanız, pazarlarınızı ne ölçüde dünyaya açarsanız, serbest ticarette ve rekabete ne kadar olanak sağlarsanız ekonominiz o ölçüde gelişir ve verimli hâle gelir. Küreselleşme kapitalist modelinin dünyaya en etkin ve hızlı yayılma biçimi olarak tanımlanıyor (Friedmann, 1999:12). Bunlar aşağıdaki bölümde incelenecektir. Liberal ekonomi sistemini benimseyen ülkelerde uluslararası şirketlerin borsalarda o devletlerin onayını almaya gereksinim duymadan serbestçe yatırım yapabilmeleri, diğer ticarî işlemlerin de dünyaya çapında büyük ölçüde internet aracılığı ile yapılabilir hâle gelmesi, dünyayı bir küresel köy haline getirdi. Bu noktadan hareket edenler artık ulusal devletlerin rolünün iyice azaldığını iddia ediyorlar. Bazı yazarlar, soğuk savaşın sona ermesinden sonraki dönemde küreselleşmenin yeni uluslararası düzenin adı olduğunu ileri sürmeye kadar gidiyorlar. Onlara göre soğuk savaş, ülkeleri bölünmeye götürüyordu, küreselleşme ise ülkelerin bütünleşmesine olanak sağlayan bir süreç. Soğuk savaş döneminde dostlardan ve düşmanlardan söz ediliyordu. Küreselleşme sürecinde dost ve düşman kavramlarının yerini “rakipler” kavramı aldı. Artık ülkeler ve firmalar birbirlerini tahrip etmeyi değil, birbiri ile yarışmayı hedefliyor. Soğuk savaş döneminde uluslararası dengeler ulus-devletler arasındaki ilişkiler söz konusu. Küresel pazarlar milyonlarca insanın parasını bilgisayar ve internet sistemleri ile bir anda ülkeler arasında hareket ettirebilen bir güç olarak tanımlanıyor (Helleiner,1994: 27). Bu gücün tercihleri ulus-devletlerin yalnız ekonomilerini değil, bazı hallerde iç siyasal yapılarını, hatta dış politikalarını da etkileyebiliyor. Örneğin, bir ülke ulusal çıkarlarının gereği olarak komşularıyla silâhlı çatışmaya girdiği takdirde uluslararası sermaye çoğunlukla o ülkenin borsasından yatırımlarını çekiyor ve bir anlamda o devleti ekonomik bakımdan cezalandırmış oluyor. Örneğin, 1995 Temmuzunda yaşanan bir gerginlik sırasında Çin’in Tayvan’ın kuzeyindeki deniz alanına birkaç füze fırlatması Tayvan borsasında %33’lük düşüşe yol açmış ve ülkenin yabancı sermaye rezervleri uzunca bir süre haftada 500 milyon dolarlık düşüş göstermiştir. Yabancı sermayeye ihtiyaç duyan devletler bu nedenle de barış ve istikrar içinde yaşayamaya özen gösteriyorlar (Friedmann, 1999: 12). Ulusal çıkarların tamamen yabancı sermayenin tercihlerine veya tehditlerine ne kadar tabi kılınabileceği ayrıca değerlendirilmesi gereken bir konudur. Ulus-devletlerin kendilerini tamamen yabancı sermayenin tercihlerine veya insafına bırakabileceklerini düşünmek mümkün değildir (Dicken, 1998: 9) Küreselleşmenin bir boyutu da ulus-devletlerle bireyler arasındaki ilişkileri etkilemesidir. Çünkü küreselleşme, devletlerden bağımsız olarak doğrudan bireylere ulaşabiliyor, piyasa hareketleriyle ve dünyayı kapsayan televizyon yayınları ve internetle bireylerin ekonomik ve siyasal tercihlerine tesir edebiliyor. Bir anlamda dünyadaki eski siyasal, kültürel, teknolojik, ekonomik duvarlar ortadan kalkıyor (Lachapelle, 1998: 48). Küreselleşmenin ekonomik boyutunu ortaya çıkaran, kapitalizmin gelişmesi ile ortaya çıkan sermayedir. Güçlü sermaye artık bulunduğu ülkeye bağlı kalmamakta ve sınır tanımayarak çevreye yayılmaktadır. Bu yayılma esnasında etkisi gittiği ülkelerde de ortaya çıkmakta ve ayrı bir güç olarak orayı etkilemektedir. Sermayenin güçlenmesiyle ortaya çıkan ticarî kuruluşlar, özellikle de çok uluslu şirketler, ellerinde çok büyük ekonomik güç bulunduruyorlar. Bunun sonucu olarak da kendi ülkeleri ile herhangi bir başka ülkedeki siyasaları etkileme gücüne sahiptirler. Bugün bu şirketlerin bütçeleri birçok ülkenin bütçelerinden daha fazladır (Corbridge, 1998: 14). Çok uluslu şirketler küreselleşme tartışmalarında başat rol oynadığından konunun küreselleşme bağlamında ele alınmasını gerekli kılmaktadır. 1.2.Küreselleşme ve Mali Piyasalar Son yıllarda uluslararası ilişkilerde ön plâna çıkan küreselleşme olgusu kendisini en çok malî alanda göstermektedir. Şirketlerin ve yatırım fonlarının uluslararası alandaki sermaye hareketleri, borsalarda yaptıkları yatırımlar, hükümetlerin izlemekte güçlük çektikleri bir hızla gerçekleşiyor. Özellikle gelişmiş ülkelerin malî piyasalarının artık fiilen birbiri ile kaynaştığından söz edilebilir (Corbridge, 1998: 14). Dünya nüfusunun artışı, ulaşım ve iletişimi kolaylaştıran bilimsel ve teknolojik gelişmeler, soğuk savaşın sona ermesiyle plânlı ekonomi sistemine bağlı birçok ülkenin serbest piyasa ekonomisine yönelmesi gibi gelişmelere bağlı olarak uluslararası ticaret de önemli artışlar kaydetmiştir. Global finans piyasalarındaki işlemler, döviz ticareti veya başka menkul kıymetlerin alım ve satımı şeklinde gerçekleşmektedir. Ancak bu piyasalardaki en büyük işlem hacmi döviz değişimlerine ait bulunmaktadır. Son yıllarda dünya ticaretindeki artış dünya ekonomisinde GSMH sağlanan artışın daima önünde seyretmiştir (Thurow, 1997: 61). 1992’de dünya malî piyasalarının yıllık toplam hacmi 43 trilyon dolardı. XX. yüzyılın sonunda dünya malî piyasalarının günlük işlem hacmi 2,3 trilyon dolar oldu. Dünya döviz piyasalarındaki bir günlük işlem hacmi 1.2 trilyon dolardır. 1970’lerde bu rakam sadece 18 milyar dolardı. Bu demektir ki döviz piyasalarındaki günlük işlem hacminde son 30 yılda yaklaşık 67 katlık bir artış meydana gelmiştir. Bu miktara, spot, forward, forex swaps, currency swaps, options ve dövize bağlı menkul kıymet değişimleri de dahil edildiğinde mali piyasalardaki günlük işlem hacmi 1.286 trilyon dolar (BIS, 2001), yıllık ise (240 gün hesabı ile) 308.6 trilyon dolara ulaşmaktadır. 2001 yılı itibariyle dünya toplam döviz rezervi miktarı ise yaklaşık 1.9 trilyon dolardır. Başka bir ifade ile dünya döviz rezervlerinin tamamına yakın bir işlem yaklaşık bir buçuk günde döviz piyasalarında işlem görmekte ve günlük yaklaşık 1.286 trilyon dolarlık finansal araçlar ticaretine karşılık, günlük sadece 32.08 milyar dolarlık bir reel ticaret bulunmaktadır. Yani günlük para ticareti, günlük mal ticaretinin yaklaşık 40 katına ulaşmaktadır. Öyleki global piyasalar, bir tarafta üretilmiş mal ve hizmetlerin ticaretinin yapıldığı reel ekonomi, diğer tarafta ise para tüccarları ile spekülatörlerin yer aldığı kumarhane dünyası şeklinde ikili bir yapı göstermektedir (Axford, 1995: 108) Aynı gelişme uluslararası bankacılık işlemlerinde de görüldü. Gelişmiş ülkelerdeki bankaların sınır ötesi kredileri 1980’lerin başında o ülkelerin GSMH’larının %4’üne ancak ulaşıyordu. Bu oran 1990’larda %44’e çıktı (Mazarr,1999: 171). 1980 yılından 1990’lı yılların sonuna kadar gelişme yolundaki ülkelere yapılan yabancı sermaye yatırımlarında iki misli artış oldu. Dünya ticaretindeki gelişme de malî küreselleşmeyi hızlandırıcı bir etki yaptı. 1950 yılında 380 milyar dolar olan dünya ticaret hacmi 1997 yılında 5,86 trilyona çıktı. 1989 ile 1997 yılları arasında dünya ticaretindeki yıllık artış oranı ortalama %5,3 düzeyine ulaştı. Aynı dönemde dünyadaki yabancı yatırımlar yılda %11.5 artış gösterdi (Gregorio ve Lee: 1998: 115). Toplam doğrudan yabancı yatırımlar 1980’li yılların ortalarında hızlanmıştır. 1996’da toplam doğrudan yabancı yatırımlar akım giriş değeri 349 milyar $, toplam doğrudan yabancı yatırımlar akım çıkış değeri 347 milyar $, 1970’deki 10 milyar $’nın çok üstündedir (Grafik:1). Grafik 1.: Doğrudan Yabancı Yatırım Akım Değerleri: 1970-1996

Kaynak: World Investment Directory [UNCTC, 1997]

Malî piyasalara, borsalara yapılan yatırımlar piyasa koşullarına göre hızlı artışlar veya hızlı düşüşler gösteriyor. 1993 ve 1994 yıllarında malî nitelikli yatırımlar yılda 100 milyar doları aştı, sonra düşüş eğilimine girdi. 1997 ve 1998 yıllarındaki kriz dönemlerinde, yalnız krizin yaşandığı Uzakdoğu ülkelerinde değil, diğer gelişen pazarların malî piyasalarından da bu yabancı malî yatırımların hızla çekildiği görüldü. 1999 yılının ortalarından itibaren bu yatırımlar yeniden bu pazarlara gelmeye başladı (O’Brien, 1992: 49). Uluslararası malî piyasaları yönlendiren başlıca şirketler New York, Londra, İstanbul, Tokyo, Frankfurt, Sydney, Singapur, Şanghay, Hong Kong, Bombay, Sao Polo, Paris, Zürich, Şikago borsalarında faaliyetlerini yoğunlaştırıyorlar (Knox, 1998: 241). Başta New York olmak üzere bu malî çevrelerde bir araya gelen büyük yatırımcılar bütün dünya malî piyasalarını etkiliyorlar (Cox, 1997: 38). Şikago Üniversitesi’nin yaptığı bir araştırmaya göre 1997 yılı sonunda 25 büyük piyasa dünya pazarlarındaki hisse senetlerinin %83’ünü ve dünyadaki tüm piyasa kapitalizasyonunun yarısını kontrol ediyordu. Bunun toplam değeri 20,9 trilyon dolar tutmaktadır. Dikkat çeken bir nokta, gelişme yolundaki ülkelerde oluşturulan fonların da son yıllarda diğer ülkelerin malî piyasalarında yatırım yapmaya başlamaları, 1996 yılında bu yatırımlar 51 milyar dolara ulaşmıştı. Dünyada döviz alım satım piyasası da büyük gelişmeler gösterdi. 1986 yılında bir günde değiştirilen döviz miktarı 190 milyar dolarken, bu rakam 1997 yılında 1,3 trilyon dolara çıktı. Bu kadar çok paranın bu kadar büyük bir süratle el değiştirmesi bir bakıma çok sayıdaki insana kazanç olanağı sağlıyor ama beraberinde risk de getiriyor. ABD Hazine Bakanı Rubin bu hızlı değişimin bazı hâllerde piyasaların istikrarını bozabileceği uyarısında bulunuyor (Yergin ve Stanislaw, 1998: 377). 2. DÜNYADA VE TÜRKİYE’DE FİNANSAL KRİZLER * Milli ekonomilerin karşılaştıkları finansal krizlerde uluslararası kısa süreli sermaye akımlarının ve spekülatif saldırıların önemli bir rolü bulunmaktadır. Dünyada ve Türkiye’de karşılaşılan finansal krizlerde bu etkileri görmek mümkündür. 2.1. Dünyada Küresel Kaynaklı Finansal Krizler Dünya üzerinde çok sayıda finansal kriz yaşanmıştır. O kadar ki, küçüklü büyüklü krizler göz önüne alındığında her 19 ayda bir krizin olduğu anlaşılmaktadır (Krugman,1997). 1970’li yıllardan beri yaşanan finansal krizleri ise Aralık-1973 İngiltere Bankacılık Krizi, Haziran-1974 Herstatt Krizi, Ağustos-1982 Uluslararası Borç Krizi, Aralık-1986 Bono Krizi, Ekim-1987 Borsa Krizi, 1980’lerin başında ABD’de yaşanan tasarruf ve borç krizi (Davis,1992: 167) olarak belirtmek mümkündür. Ancak bu krizlerin küresel etkileri de olan belli başlılarını 1970 ve 1980’li yıllardaki Latin Amerika krizleri, 1992-1993’te ortaya çıkan Avrupa Döviz Kuru Mekanizması (ERM) krizi, 1994-1995’te Latin Amerika’daki kriz, etkilerinin hala sürdüğü konuşulan Asya krizi, Rusya krizi, Brezilya krizi olarak kabul etmek mümkündür. Türkiye’de de, 1978, 1994 ve 2001 yıllarında benzer krizler yaşanmıştır. 2.1.1. 1992-1993 Yıllarındaki Avrupa Döviz Kuru Mekanizması(ERM) Krizi ve Spekülasyon Avrupa Birliğinin parasal birlik konusunu kararlaştırdığı Maastricht Anlaşmasına 1992 Haziran ayında Danimarka’lılar red oyu vermişlerdi. Bu durum ERM içinde döviz kurları üzerindeki baskıların artması sonucunu doğurmuştur. Bu gelişme sonrasında ilk olarak, İtalyan bütçe açıklarının liretin desteklenmesine yol açacağı düşüncesi ile liret üzerinde spekülatif işlemler gerçekleştirilmiştir. Finlandiya ve İsveç üzerinde denenen spekülatif atakların sonuç vermesi ve İtalyan Liret’inin baskılara dayanamayarak %7 oranında devalüe edilmesi, bu defa spekülatörlerin dikkatlerini İngiliz Sterlini’ne çevirmiştir. Para sihirbazı olarak anılan George Soros’un krizin tetiğini çekmede oynadığı rol tartışılmamaktadır. Soros daha işin başında sterlindeki devalüasyon ihtimalini fark etmiş, kısa dönemli krediler şeklinde yaklaşık 15 milyar dolarlık kısa pozisyon almıştır. İngiliz Sterlini’ne yönelik ataklar sonucu 16 Eylül 1992’de Bank of England’ın yoğun müdahalelerine rağmen İngiltere’de faiz oranları bir günde %5 oranında yükselmiştir (Pilbeam,1998: 301). Soros, bu operasyonu ile 1 milyar dolar civarında bir kazanç elde ettiğini ifade etmektedir (Islam, 2001). 2.1.2. Meksika Krizi ve Spekülasyon Latin Amerika ülkelerinden Meksika, Aralık/1994 tarihinde para biriminde ortaya çıkan büyük çöküş ile sarsılmış, kriz konusundaki bekleyişlerin artması üzerine 20 Aralık 1994 tarihinde ulusal para birimi pesoyu devalüe etmek zorunda kalarak finansal bir krizle karşılaşmıştır. 1994 yılında Meksika’da yaşanan krize bakıldığında temel nedenin, 1980’lerin sonunda ve 1990’ların başında olumlu konjonktürün etkisiyle ülkeye gelen çok kısa dönemli sıcak paranın, değerlenmiş kur, yüksek cari ödemeler açığı, özel tasarruflardaki düşme ve politik istikrarsızlıkları görerek ülkeden çıkmaya başlaması olduğu görülmektedir. 1990-1993 arası dönemde ülkeye özel yabancı sermaye girişi 72.5 milyar dolar düzeyine çıkmıştır. 1994 yılına girildiğinde kimse bir kriz öngörmemiştir. Aksine 1993 sonunda NAFTA’ya girişin Amerikan Kongresi’nde onaylanması ile birlikte yabancı sermaye ile ilgili beklentiler daha fazla artmıştır. Ancak 1994’ün sonuna doğru oluşan panik havası ile ülke döviz rezervleri 26 milyar dolardan 6 milyar dolara gerilemiştir. Bu olayı büyük bir devalüasyonun takip etmesi ise finansal krize ortam oluşturmuştur (Dorukkaya-Yılmaz,1999: 127). 2.1.3. Güneydoğu Asya Krizi ve Spekülasyon Son yılların en önemli finansal olayı Güneydoğu Asya’da görülen ve tüm dünya ekonomilerini etkileyen mali krizdir. 1997 yılı Şubat ayında başlayan ve Tayland’ın 2 Temmuz’da para birimi bahtı devalüe etmesi ile bölge ekonomilerine ve dünyaya yayılan finansal kriz, çeşitli yönleri ile önemli bir ekonomik olay olarak görülmektedir. Böyle bir krizin önceden tahmin edilememiş olması, krize uğrayan ülkelerin reel ekonomilerinde herhangi bir problem bulunmaması da, hem uluslararası mali sistemin yönetimi ve denetimi sorununu hem de krizde önemli rol oynayan spekülatif sermaye hareketlerini yeniden gündeme getirmiştir. 1990’ların başından beri Avrupa ve Japonya’da devam eden zayıf büyüme, cazip yatırım imkanlarını mevcut tasarrufların gerisinde bırakmıştır. Büyük miktarlara ulaşan özel sermaye akımları, yüksek getiri bekleyen uluslararası yatırımcılar tarafından mevcut riskler göz önüne alınmadan, yükselen yeni pazarlara kaydırılmıştır (Ekonomik Araşt..,1998: 101). Güneydoğu Asya ülkelerine böylesine büyük miktarlarda kısa süreli yabancı sermaye girişi, yerli mali varlıkların fiyatını yükseltmiş ve finans piyasalarında suni ve spekülasyona açık bir kabarmaya sebebiyet vermiştir (Dadush v.d.,2000: 57). Bu nedenle, Güneydoğu Asya krizinde spekülasyonun da çok etkili bir rolü olduğu söylenmiştir. Özellikle Malezya Başbakanı Mahattir Mohammed, uluslararası spekülatör George Soros’u tüm bu gelişmelerin sebebi olarak göstermiş ve kendisini “moron-aptal, kuşbeyinli” olarak adlandırmıştır. Yine bu çerçevede “currency trading”in ahlakdışı olduğunu ve yasaklanması gerektiğini belirtmiştir (Ündül,1998: 16). Bu krizde uluslararası spekülatörlerin istikrar bozucu davranışlarının rolü çok büyük olmuştur. Sadece Malezya Ringit’i dikkate alındığında hedge fonların zaman zaman “boğa”, zaman zaman da “ayı” şeklinde piyasalara girip çıktığı görülmektedir (Brown v.d.,1998: 13). Bu nedenle bölgeye akan yabancı kaynakların, bölge ülkeleri paralarının aşırı değerli hale gelmesine ve bu politikanın belli bir süre sürdürülebilmesine imkan sağladığı bilinmektedir. Ancak sınır tanımayan ve gün geçtikçe globalleşen uluslararası sermayenin ortaya çıkardığı sorunlar sınırlı bir alanda da kalmamaktadır (Tunca,1998: 33). Bu yönüyle günümüz ekonomilerinde piyasaların, mali sermayenin ve özellikle de spekülatif kazançların ağırlıklı bir yer kazandığı kumarhane kapitalizminin kendine özgü koşulları tarafından belirlendiği (Işıklı,1998: 11) ifade edilmektedir. Asya krizinden sonra bölgede faaliyet gösteren şirketlerin hisselerinde olağanüstü düşüşler oluşmuştur. 1997’de Endonezya sigara şirketi Sampoerna’nın bir hissesi 6.75 dolar civarında iken, kriz sonrasında 20 cente düşmüştür. Aynı şirketin piyasa kapitalizasyonu 6 milyar dolar iken kriz sonrasındaki 18 ayda 200 milyon dolara gerilemiştir. 1 dolar 2300 rupi iken, kriz sonrasında 1 dolar 14.000 rupi olmuştur. Değer kaybı %608’dir (Faber,1998: 73). Bu nedenle de Asya şirketleri batılı şirketlerce çok cazip bedellerle ele geçirilmişlerdir. Kriz sonucunda Hong Kong, Endonezya, Güney Kore ve Tayland borsalarında 1997 yılında ortaya çıkan sermaye kaybı 200 milyar dolar seviyesine ulaşmıştır (İlyas,1998: 38). Bütün bunlar ise Güneydoğu Asya ekonomilerinde meydana gelen gelişmelerin spekülasyondan ziyade manipülasyona benzediği iddialarını gündeme getirmektedir. 2.1.4. Rusya Krizi ve Spekülasyon Rusya’da 1997’lerde başlayan ekonomik sıkıntılar Temmuz 1998’de ağırlaşmaya başlamış ve 17 Ağustos 1998’de ruble-dolar koridorunun 1 ruble 6 dolar’dan, 1 ruble 9.5 dolara devalüe edilmesi, döviz üzerinden sermaye hareketlerinin sınırlandırılması ve 90 günlük morotoryum ilan edilmesi ile sonuçlanan bir ekonomik kriz yaşanmıştır. Bu krizin kökleri eskilere dayanmakla birlikte, oluşumda kısa vadeli karlar peşinde koşan kısa süreli sermayenin spekülatif davranışlarının da etkisi bulunmaktadır. Kriz öncesi 1996 ile 1997 yılları arasındaki dönemde Rusya’da finans ve kredi faaliyetlerindeki yabancı yatırım miktarı yaklaşık %229 oranında artmıştır. Bu dönemlerde Rusya’da bankalara düşük faizlerle (libor artı 1 veya 2) kolayca para akıtılmış, bankalar da iç piyasada oldukça yüksek (%60 gibi) faizlerle bu paraları plase etmişlerdir. Ancak gerek dünya petrol fiyatlarındaki düşme (%50 gibi) ve gerekse Rusya’nın dış gelirlerinin %40’ını sağlayan enerji hammaddeleri sebebiyle uğranılan 10 milyar dolarlık kayıp, piyasaya verilen kredilerin geri dönüşlerinde problemler meydana getirmiş, kriz başlama startı almıştır (Uludağ,1998: 4). Rusya krizinde de finansal boyut ön plana çıkmıştır. 1998 yılı başından itibaren finansal piyasalarda çalkantılar boy göstermeye başlamış, şirket ve banka iflasları art arda meydana gelmiştir. Rusya hükümetinin gümrük duvarlarını yükseltmesi ile ithalat miktarında büyük düşüşler gerçekleşmiştir. Ünlü spekülatör Soros’un Rusya’ya verdiği düşük “reyting” değerlendirmesi ise talihsizlik olmuş ve yaşanan krizi iyice alevlendirmiştir (Mor,1998: 8). 2.1.5. Brezilya Krizi ve Spekülasyon Dünyanın en büyük dokuzuncu ekonomisi konumunda bulunan ve uygulamaya koyduğu “Real Planı” ile son 4.5 yıl içinde enflasyonu %2700’lerden %1-3’ler düzeyine indirmeyi başaran, daraltıcı politikalar ile birlikte yıllık yüzde 4’lük büyüme hızına ulaşan; gerçekleştirdiği başarılı özelleştirme programı ile gelişmekte olan ülkelere model olarak gösterilen ve yakın zamana kadar uluslararası sermayenin akın ettiği Brezilya’da 13 Ocak 1999 tarihinde patlak veren mali kriz herkesi şaşırtmıştır. Brezilya krizinde de spekülasyonun etkilerini görmek mümkündür. Dünyanın hızla büyüyen bu ülkesine de kriz öncesi dönemlerde büyük oranlı bir yabancı sermaye akımı gerçekleşmiştir. Ancak yabancı sermaye akımlarında 1998 ve 1999 yıllarında belirgin bir azalma görülmüş, özellikle portföy yatırımları kriz yılında yaklaşık 18 milyar dolarlık bir gerileme göstermiştir (IIF,1999: 3). Latin Amerika ülkelerine yönelen özel sermaye akımlarında öncelikle Rusya krizinin yaydığı güvensizlik etkili olmuş, bu kriz uluslararası kısa süreli sermayenin gelişmekte olan ülkelerden çekilmesine hız kazandırmıştır. Rusya krizini takip eden üç ay içinde 30 milyar dolarlık rezerv kaybına uğrayan Brezilya’nın daha sonraki günlerde günde yaklaşık 1 milyar dolarlık bir sermaye kaçışına sahne olduğu da bilinmektedir. Küresel finansal piyasalarda günde yaklaşık 1.5-2 trilyon dolarlık işlem gerçekleştirildiği dikkate alındığında bir ülkenin ekonomi politikasına güvensizlik oluşması halinde 50-60 hatta 70 milyar dolarlık rezervler bile piyasaları etkilemekte yetersiz kalabilmektedir (Turagay,1999: 13). Brezilya’da da böyle olmuş ve kısa süreli sermayenin ülkeden kaçışı rezervlerle dengelenmek istenmesine rağmen durdurulamamış ve kriz yaygınlık kazanmıştır. 2.2. Türkiye’de Küresel Kaynaklı Finansal Krizler ve Spekülasyon Türkiye’de 1978, 1994 ve 2001 yıllarında önemli sayılabilecek finansal krizler görülmüştür. Ayrıca Asya ve Rusya krizi de Türkiye’yi önemli ölçüde etkilemiştir. 1978 yılında yaşanan, daha doğrusu 1980 öncesi Türkiye’de yaşanan krizler daha çok Türkiye’de mal ve emek piyasalarının gelişmediği, döviz piyasası ile para piyasalarının mevcut olmadığı ortamlarda doğmuş olan krizlerdi. Bu yapılarıyla da finansal liberalleşmeye bağlı veya küresel kaynaklı olmaktan uzaktılar. Bu nedenle 1980 sonrası ülkemizde karşılaşılan küresel kaynaklı finansal krizler üzerinde durmak ve bunları da 1994, Asya ve Rusya krizleri ve 2001 krizi başlıkları altında incelemek uygun olacaktır. 2.2.1. Türkiye’de Yaşanan 1994 Finansal Krizi ve Sonuçları Yukarıda da açıklandığı gibi Türkiye’de küresel özellikler taşıyan ilk finansal kriz 1994 yılında patlak vermiştir. Öyle ki, Türkiye’nin 1994’te aslında mini bir Güneydoğu Asya krizi yaşadığı belirtilmektedir (Yıldırım,1998: 139). Bu kriz sadece finansal yapıdan kaynaklanmamış, krize öncülük eden gelişmelerde reel sektördeki aksaklıkların da önemli rolleri olmuştur. 2.2.1.1. Türkiye’de 1994 Krizinin Gelişimi ve Spekülasyon Türkiye ekonomisinin yapısal problemleri 1994 başlarında yüksek bir döviz talebi ortaya çıkarmış ve baskı altında tutulan döviz kurları serbest piyasada büyük bir yükseliş trendine girmiştir. 19 Ocak ve takip eden günlerde serbest piyasada bir dolar 15.000 TL.’den 22.000 TL’ye yükselmiş; sonrasındaki gelişmeler ve tedaviye yönelik düzenlemelerin gecikmesi sebebiyle de 5 Nisan kararları olarak da bilinen bir dizi istikrar tedbirinin alınmasına yol açmıştır (Akdiş,1996: 136). Bu kararlar sonrasında bir ara 1$=42.000 TL. düzeyine yükselmişse de daha sonra 32-34 bin lira değerine geri dönmüştür. Türkiye’nin 1994 yılında yaşadığı krizde de uluslararası sıcak paranın etkilerini görmek mümkündür. Son on yılda Türkiye’ye giren sermaye 32 milyar dolardır. Bu miktarın 14 milyar doları cari işlemler ve net hata noksanın telafi edilmesinde kullanılmıştır. Geriye kalan 18 milyar doların da ödemeler dengesi dışındaki faaliyetleri finanse ettiği düşünülebilir. 18 milyarın 7 milyar dolarını merkez bankası kendi borçlanması ile sağlamıştır. Bu durumda bu dönemde Türkiye’ye merkez bankasının borçlanması ve ödemeler dengesinin finansmanı amacı dışında 11 milyar dolarlık bir sermaye girişi gerçekleşmiş olmaktadır. Türkiye’nin 1994’te krize uğramasının sebeplerinden biri, tabii ki o günlerde hatta daha önceden başlayan birtakım spekülatif girişimlerdir. Türkiye 1994’te, bu 11 milyar doların oluşumuna katkıda bulunan ve orada aşırı değerlenmiş olan bir Türk Lirasına yakalanmış, bunun da bedelini ödemiştir (Yıldırım,1998: 139).

2.2.3. Türkiye’de 22 Kasım 2000-21 Şubat 2001 Krizleri ve Kısa Süreli Sermaye Hareketleri Türkiye 22 Kasım 2000 ve 21 Şubat 2001 tarihlerinde finansal karakterli yeni krizlerle karşılaşmıştır. Likidite ve döviz talebi krizi olarak adlandırılabilecek olan bu krizlerin daha önceki krizlerden farkı kapsamlı bir istikrar programının uygulandığı dönemlere rastlamış olmasıdır. Her iki krizde de milli piyasaların tepkileri kadar uluslararası sıcak paranın hareketleri de dikkat çekici özellikler göstermiştir. 22 Kasım krizinde yaklaşık 1,5 milyar dolarlık sıcak para hemen yurtdışına çıkmış, krizi takip eden günlerde de bu çıkış devam etmiştir. 6 Aralık tarihi itibariyle yurtdışına çıkan yabancı sermaye miktarı 7 milyar dolar seviyesine ulaşmıştır. Sıcak paranın yurtdışına çıkış isteği ise hem döviz talebi ve döviz fiyatları üzerinde baskı oluşturmuş hem de likidite talebini üst seviyelere çıkararak faiz oranlarının olağanüstü yükselmesine sebep olmuştur. Sıcak paradaki bu çıkışın 22 Kasım tarihinden önceki aylarda başladığı ve bu tür hareketlenmenin krizi oluşturan süreci hazırladığı da ayrıca tartışılmaktadır. 21 Şubat krizinde ise ilk günlerde 4.9 milyar dolarlık kısa süreli sermaye yurtdışına çıkmıştır. Bu süreçte ülkeden çıkan toplam yabancı sermayenin ise yaklaşık 7,5 milyar dolarlık bir hacme ulaştığı tahmin edilmektedir. Dövize olan aşırı talep borsayı çökertirken gecelik faizlerin %7500’ler gibi astronomik yüksekliklere ulaşmasına sebep olmuştur. Elbette her iki kriz de ekonomi politika ve uygulamalarındaki hatalardan kaynaklanmışlardır. Ancak gerek 22 Kasım 2000 ve gerekse 21 Şubat 2001 krizlerinde uluslararası kısa süreli sermayenin ani çıkışlar gerçekleştirerek borsada, faizde ve döviz fiyatlarında oluşan panik havasını yaygınlaştırdığı ve piyasa şoklarının büyümesine katkıda bulunduğu söylenebilecektir. 3. DÜNYA BANKASI’NIN KÜRESEL GELİŞME FİNANS 2006 RAPORU VE BEKLENTİLER Dünya Bankası’nın yıllık 2006 Küresel Gelişme Finans raporunda gelişmekte olan ülkelere net özel sermaye akışının, özelleştirmeler, birleşmeler ve şirket alımları, dış borç yeniden finansmanı ve yatırımcıların Asya ve Latin Amerika’daki yerel para birimi tahvil piyasalarına gösterdiği ilgi sonucunda, 2005 yılında 491 milyar Dolar gibi rekor bir düzeye ulaştığı belirtilmektedir. Rekor düzeyde banka kredileri ve tahvil ihracı da dahil, sermaye akımındaki artış geçen yıl gelişmekte olan dünyada yüzde 6,4 ekonomik büyümeye denk düşmüştür; bu gelişmekte olan ülkelerde daha önce yüzde 2,8 olan büyümenin iki katından fazla bir oranı göstermektedir (INTGDF, 2006). Dünya Ekonomisi Baş Ekonomisti ve Gelişmekte Olan Ekonomiler Başkan Yardımcısı François Bourguignon’a göre “Bu artan sermaye akımları daha iyi ekonomik politikaların birçok gelişmekte olan ülkede olumlu etkileri olduğunu göstermektedir.” “Ülkeler iyileşmiş olan küresel piyasa koşullarından ve yatırım ortamından avantaj sağlamaktadır, aynı zamanda, küresel finansal entegrasyonun arması gelişmekte olan ülkelerde politikaları kararlaştıran ve uygulayanlar için ekonomik büyüme ve finansal istikrarın sürdürülmesi açısından ciddi güçlükler ortaya çıkarmaktadır” (World Bank Press Release No:2006/413/DEC). Gelişmekte olan ülkelerde özel sermaye akımlarındaki hızlı artış yüksek petrol fiyatları, küresel faiz hadlerindeki artış ve küresel ödeme dengesizliklerinin artmasından kaynaklanan belirsizliklere rağmen gerçekleştiği görülmektedir. Gelişmekte olan ülkelere özel borç akımları, küresel likidite fazlası, gelişmekte olan ülkelerde kredi kalitesinin istikrarlı iyileşmesi, zengin ülkelerde daha az getiri ve gelişmekte olan piyasalarda yatırımcıların ilgisi sonucu, 2003 yılında 85 milyar Dolardan tahmini 192 milyar Dolar seviyesine yükselmiştir. Birçok gelişmekte olan ülkede, tahvillerinde rekor düzeyde düşük yayılma ile birlikte, kredi puanları yükselmiş ve bu da 2004 yılında 102 milyar Dolar olan tahvil ihraçlarını 2005 yılında rekor düzeyde yükselterek 131 milyar Dolara çıkarmalarını sağlamıştır (INTGDF, 2006). Bu kazançlar, hasılanın yüzde 9,9 ve 8 arttığı Çin ve Hindistan’ın da katkısı ile, düşük ve orta gelirli ülkelerde 2005 yılında yüzde 6,4 oranında tahmini GSİH artışında yansımaktadır. Bu iki ülke hesaba katılmadığında, petrol ihraç eden ülkelerde büyüme 2004 yılındaki yüzde 5,7’den 4,3 seviyesine inmiştir. Büyümenin 2008 yılında, Latin Amerika ve Karayipler dışında tüm gelişmekte olan bölgelerde yüzde 5’i aşması beklenmektedir. Latin Amerika ve Karayipler’de ise ortalama yüzde 3,8 olacağı tahmin edilmektedir (INTGDF, 2006). Dünya Banka’nın Küresel Trendler takımı yöneticisi ve Küresel Gelişme Finans 2006 raporunun ekonomik bakışını hazırlayan Hans Timmer’a göre “Yüksek petrol fiyatları, yükselen faiz hadleri ve artan enflasyonist baskıların önümüzdeki iki yıl içinde birçok gelişmekte olan ülkede büyümeyi sınırlaması bekleniyor, ama bu bölgelerin yine de yüksek gelirli ekonomilerden daha iyi performans göstermesi bekleniyor, bir bütün olarak gelişmekte olan ülkelerde cari hesap açıkları dengelenmeye yönelikken, petrol ihraç eden ülkelerde açıklar, yüksek petrol fiyatları ve bazı örneklerde sürdürülemez biçimde hızlı büyüme nedeniyle önemli ölçüde arttı”(World Bank Press Release No:2006/413/DEC). Sermaye akımlarındaki artış aynı zamanda gelişmekte olan ülkelerde artan ticaret akımlarını ve finansal entegrasyonu da yansıtmaktadır. Güney-Güney ticareti 1995’te 222 milyar Dolar iken 2004’te 562 milyar Dolara çıkmıştır ve gelişmekte olan ülkelerin “toplam ticaretinin” yüzde 26’sını oluşturmuştur. Güney-Güney doğrudan yabancı yatırımları (DYY) 1995’te 14 milyar Dolar iken 2003’te 47 milyar Dolara çıktı ve gelişmekte olan ülkelerde “toplam doğrudan yabancı yatırımların” yüzde 37’sini oluşturmuştur (INTGDF, 2006). 2006 Küresel Gelişme Finans raporu yazarlarından Mansoor Dailami’a ise “Güney-Güney akımları toplam özel sermaye akımları içinde görece küçük bir pay sahibi olmakla birlikte, özellikle gelişmekte olan ülkelerde büyüme gelişmiş ülkelerden hızlı olmaya devam ettiği takdirde, kalkınma finansmanının görünümünü değiştirme potansiyeline sahiptir” demecini vermiştir (World Bank Press Release No:2006/413/DEC). Güney-Güney doğrudan yabancı yatırımlarının kaynağı orta gelirli ülke firmaları ve aynı bölgede yatırım yapılmaktadır. Örneğin, Rus ve Macar firmaları Doğu Avrupa ve Orta Asya’da, Güney Afrika firmaları Güney Afrika’nın başka yerlerinde yatırım yapmaktadır. Ancak Çin’in doğrudan yabancı yatırımlarının yaklaşık yarısı Latin Amerika’daki doğal kaynak projelerine gittiği tahmin edilmektedir (World Bank Press Release No:2006/413/DEC). Dünya Bankasının Gelişme Perspektifleri Grubu Direktörü Uri Dadush’ a göre ise “Bu olumlu ekonomik performans iyi politikalarla desteklenmekle birlikte, aynı zamanda zayıflaması beklenen olumlu dış koşulları yansıtmaktadır. Birçok gelişmekte olan ülke yüksek petrol fiyatlarını absorbe etmelerini sağlayan artıkları ve diğer destekleri tüketmiştir. Bunun sonucunda bundan sonraki şoklara açık durumdadırlar, bunlara bazı ekonomilerde aşırı ısınma, küresel dengesizliklerin düzensiz bir biçimde ortaya çıkması, küresel petrol arzında ani bir kesinti be birçok ülkede gelire destek olmuş diğer emtia fiyatlarında düşüş ihtimali dahil olabilir.” demecini vermiştir (World Bank Press Release No:2006/413/DEC). Dünya Bankası’nın Küresel Gelişme Finans 2006 raporunda belirtilen diğer önemli gelişmeler ve tahminler şu aşağıda belirtilmiştir. “Gelişmekte olan ülkelere sermaye akımların cesaret verici bir artış yanında, kredi erişiminde yetersizlik söz konusudur. Çin, Şili, Macaristan, Malezya, Meksika, Polonya, Rusya ve Tayland’ın dahil olduğu bir grup 2002 yılından bu yana tahvil ihraç etmiştir, yatırım için uygun olarak değerlendirilmektedir ve genel olarak gelişmekte olan ülkelerin ortalamasından daha düşük tahvil yayılımına sahiptir. İkinci bir grup ihracat, havaleler veya çıkarma ve işleme endüstrileri gibi iyi tanımlanmış gelir akımları sayesinde banka kredilerine erişebilmektedir. Düşük gelirli ülkelerden oluşan üçüncü bir grup kısa vadeli ticari finansman veya DYY dışında özel sermaye erişiminden yoksundur ve esas olarak uzun vadeli sermaye ihtiyaçlarının resmi finansmanına bağımlı durumdadır. Bu son grup kalkınma yardımları ve borçtan arındırma yardımları, bağışlar, resmi kalkınma yardımın, gayri safi milli gelir içinde 2001’deki yüzde 0,22 oranından 2005’de yüzde 0,33’üne çıkması ve 1990’lardaki yüzde 0,34 oranına yaklaşmasından fayda sağlamıştır. Rekor düzeydeki 27 milyar Dolar artışın büyük kısmı Irak ve Nijerya’ya sağlanan borçtan arındırma yardımı sayesindedir. Yine de bu trend yardım yapanların yardım çabalarını arttırdığını göstermektedir. Resmi kalkınma yardımının 2006-7 döneminde borçtan arındırma yardımlarının azalması nedeniyle, düşmesi olasıdır, ama 2010’da Gayri Safi Milli Gelir içinde yüzde 0,36 paya sahi olacaktır. Yardım yapanlar kalkınma yardımında 50 milyar Dolar artın en az yarısının 2010 yılına kadar Alt Sahra Afrika bölgesine yapılmasını ve böylece bu bölgeye yardımın iki katına çıkarılmasını planlamaktadır. Buna ek olarak, Yüksek Düzeyde Borçlu Yoksul Ülkeler (HIPC) İnisiyatifi ve Çok taraflı Borç Azaltma İnisiyatifi (MDRI) kapsamında borçtan arındırma yardımı şarlara uygun yoksul ülkelerin borç ödemesini önemli ölçüde azaltacak ve ilerleme için gerekli finansmanı sağlayacaktır”. 4. SONUÇ Özetle; dünyada uygulanan ekonomik sistem ve ekonomi politikaları giderek birbirine yakınlaşmaktadır. Kısaca, “küresel ekonomi”nin daha yoğun olarak gündeme gelmesi ile birlikte serbestleşme ve yabancı daha fazla önem kazanmaktadır. Siyasî alanda ise demokrasi küresel bir değer olarak daha fazla ön plâna çıkmaktadır. Ekonomik alanda liberal ekonomik düzen, siyasî alanda ise demokrasiye dayalı bir siyasal sistem bütün dünyada kabul görmektedir. Liberal Demokrasi adı verilen yeni bir siyasî ve ekonomik düzen dünyada hızla yayılmaktadır.” Ancak her derin dönüşüm gibi küreselleşme sürecinin de nimetleri yanında ağır külfetleri var. Sanayi Devrimi’nin oluşumu sırasında insanlık nasıl yoğun bir sıkıntıyı beraberinde yaşadıysa, şimdi yeni çağa uyum ağır bir bunalımı da doğurmaktadır. |

* Bu bölümdeki bilgilerin büyük bir kısmı Muhammet AKDİŞ’in http://makdis.pamukkale.edu.tr adresindeki “Kısa Vadeli Sermaye Hareketlerinin Yol Açtığı Finansal Krizler ve Bu Krizleri Önlemede Kullanılabilecek Araçlar: Tobin Vergisi” adlı makalesinden derlenmiştir.

KAYNAKÇA

Akdiş, Muhammet (1996), Para Politikalarının Ekonomik İstikrar Üzerideki Etkinliği ve Türkiye, Afyon, Kocatepe Üniversitesi Yayınları,No:2.

Akdiş, Muhammet, Kısa Vadeli Sermaye Hareketlerinin Yol Açtığı Finansal Krizler ve Bu Krizleri Önlemede Kullanılabilecek Araçlar: Tobin Vergisi, (http://makdis.pamukkale.edu.tr)

Axford, Barrie (1995), The Global System, New York, St. Martin's Press.

Balassa Bela (1985), "Exports, Policy Choices and Economic Growth in Developing Countries after the 1973 Oil", Journal of Development Economics, N.18, C.2.

BIS (2001), Central Bank Survey of Foreign Exchange and Derivatives Market Activity in 2001. s.1. (http://www.bis.org/press/p020318.htm#pgtop).

Blinder, Alan S. (1998), "Eight Steps to a New Financial Order," Foreign Affairs, N.78, C.5.

Brown, Stephen J.-Goetzmann, William N.-Park, James(1998), Hedge Funds and The Asian Currency Crises of 1997, Massachusetts, National Bureau of Economic Research, Inc.

Corbridge, S (1998), Capitalist World Development, London: Macmillan.

Cox, K. R. (1997), Spaces of Globalization: Reasserting The Power of The Local, New York: Guilford Pres.

Dadush, Uri-Dasgupta, Dipak-Ratha, Dilip(2000), "The Role of Short-Term Debt in Recent Crises", Finance and Development, (December), s.54-57.

Davis, E.P.(1992), Debt, Financial Fragility, and Systemic Risk, Oxford, Clarendon Press.

Dicken, Peter (1998), Global Shift: Transforming the World Economy, London: Paul Chapman.

Dorukkaya, Şakir-Yılmaz H.Hakan (1999), , "Liberalizasyon Politikaları Aşırı Borçlanma Sendromu ve Arkasından Yaşanan Finansal Krizler (Şili ve Meksika Deneyimleri), Yaklaşım Dergisi, Yıl:7, Sayı:75, (Mart-1999), s.122-127.

Ekonomik Araştırmalar Dairesi(Dış Ticaret Müsteşarlığı), (1998), "Doğu Asya Krizi", Dış Ticaret Dergisi, Asya Krizi Özel Sayısı, (Mart-1998), s.100-104.

Faber, Marc (1998), "Ben Graham in Asia", Forbes Global Business and Finance, August,10,1998, p.73.

Friedmann, Thomas L. (1999), The Lexus and the Olive Tree, New York: Farrar Straus Giroux.

Garrett, G. (1998), "Global Markets and National Politics: Collision Course or Virtous Circle?" International Organization, S.52, C.4.

Helleiner, Eric (1994), States and the Reemergence of Global Finance, Ithaca:Cornell Univ. Press.

IIF (1999), Capital Flows To Emerging Market Economies, Institute of International Finance. Internet, http://www.iif.com/. April-25, 1999.

IMF (1998), World Economic Outlook and International Capital Markets, Interim Assesment, December.

INTGDF 2006,(http://siteresources.worldbank.org/INTGDF2006/Resources/GDF06_complete.pdf).

Islam, Faisal (2001), "Soros: Tax my speculations profits", The Guardian, March 11, 2001.

Işıklı, Alpaslan (1998), "Asya Kaplanlarına Ne Oldu", Mülkiyeliler Birliği Dergisi, Cilt:XXII, Sayı:206-209, (Nisan/Temmuz-1998), s.7-12.

İlyas, Atilla İmrahor (1998), Asya Krizi Uzakdoğu Finans Krizinin Türkiye Ekonomisi Üzerindeki Etkileri, İstanbul, İ.T.O. Yayını No:1998-47.

Knox, Peter (1998), Globalization and World City Formation, in Timing Global Cities,

Gravesteijn (Eds.), Netherlands: Geographical Studies.

Krugman, Paul (1997), "Currency Crises", Internet-Krugman Home Page, October-1997.

Lachapelle Guy (1998), Globalization Governance Identity, Cambridge: CUP.

Mishkin Frederic S.(1999), "Global Financial Instability", Journal of Economic Perspectives, N.13, C.4.

Mor, Hıdır (1998), "Kriz ve fırsatlar, Dış Ticarette Durum Dergisi, Sayı:40, (Aralık-1998), s.6-13.

O'Brien, R (1992), Global Financial Integration: The End of Geography, London: Pinter.

Pilbeam, Keith (1998), , International Finance, Second Edition, London, Macmillan Perss Ltd.

Rodrik, Dani (1997), "Has Globalization Gone Too Far?", Washington D.C: Institute for International Economics.

Spybey, Tony (1996), Globalization and World Society, Cambridge: Cambridge University Pres.

Stanislaw Daniel Joseph (1998), The Commanding Heights, New York: Touchstone.

Taylor Peter J., M. J. Watts and R. J. Johnston (2001),"Geography/Globalization", in

Johnston, R. J. Taylor, P. J. and M. J. Watts (Eds.), Geographies of Global Change, Oxford: Blackwell.

Thurow, Lester C. (1997), "A Global Economy", Foreign Policy Forum. N.1.

Tunca, Zafer (1998), " Asya krizinde yapısal sorunlar", İ.S.O Dergisi, Sayı:386, (Mayıs-1998), s.33-34.

Turagay, R.Tuna (1999), "Brezilya'da neler oluyor?", Dünya Gazetesi, 5 Şubat 1999 Cuma, s.13.

Uludağ, İlhan (1998), "1990 sonrası 2. Krizi yaşayan Rusya-1", İ.T.O. Gazetesi, 16.10.1998, s.4.

Ündül, Z. Gonca (1998), , "Güneydoğu Asya'da Neler Oluyor?", İ.S.O Dergisi, Sayı:384, (Mart-1998), s.14-16.

Warf, B. (1989), "Telecommunications and Globalization of Financial Services," Professional Geographer, N.41, C.3.

World Bank Press Release, (No:2006/413/DEC), (http://web.worldbank.org/WBSITE/EXTERNAL/NEWS/0,,contentMDK:20936141~isCURL:Y~pagePK:64257043~piPK:437376~theSitePK:4607,00.html).

Yıldırım, Zekeriya (1998), "Türkiye Dünyanın Neresinde?", Açık Oturum, İktisat Dergisi, Sayı:380, (Temmuz-1998), s.136-.139.

Yıldızoğlu, Ergin (1996), Globalleşme ve Kriz, İstanbul: Alan Yayıncılık.