|

|

|||||

|

|

FISCAL RULES: WOULD IT BE A FISCAL POLICY CHANGE IN TURKEY? |

Abstract

The negative implications on macro economy caused by the discretionary fiscal policies applied in many countries especially towards the end of 1970s have forced economists to think about the economy policies depending on some preset rules. Therefore, "rules versus discretion" have prevailed in the macro economy domain. Macro economic policies prepared in line with the rules have started to be generally accepted in the world during years beginning from nineties. For example in the monetary area, many countries started to apply an inflation targeting. Similarly, a monetary targeting and exchange rates targeting have put in place. In parallel to monetary policies, significant importance is paid to restrictions on budget deficits and lowering the public debts as well in numerous countries.

All these rules is sharing a common indicator. Today, fiscal rules are being applied on country levels or supranational levels in order to provide sustainability of fiscal discipline and macroeconomic stability in both developed and developing countries. In this study; fiscal rule concept, international applications and fiscal rule implementation in Turkey is being examined.

Key Words: Fiscal Rule, Properties of Fiscal Rules, Fiscal Rules in Turkey

Özet

1970'li yılların sonlarına doğru pek çok ülkede uygulanan iradi ekonomi politikalarının, makro ekonomi üzerinde yarattığı olumsuz sonuçlar, iktisatçıları kurala dayalı ekonomi politikaları üzerinde düşünmeye yöneltmiştir. Böylece iktisat alanında "iradi kararlara karşı kurallar" düşüncesi öncelik kazanmıştır. Kurallar üzerine hazırlanan makroekonomi politikaları 1990'lı yıllarla birlikte dünya ekonomisinde genel kabul görmeye başlamıştır. Örneğin parasal alanda 1990'lı yılların başından itibaren, pek çok ülke enflasyon hedeflemesini uygulamaya başlamıştır. Benzer şekilde para ve döviz kurları uygulamasına gidilmiştir. Para politikalarına paralel olarak mali alanda da bütçe açıklarının kısıtlanması, kamu borçlarının düşürülmesi dünyanın değişik ülkelerinde dikkate değer bir önem kazanmıştır.

Bütün bu kurallar ortak bir göstergenin paylaşımıdır. Günümüzde birçok gelişmiş ve gelişmekte olan ülkede mali disiplin ve makroekonomik istikrarın sürdürebilirliğini sağlamak amacıyla ulusal ve uluslar üstü düzeyde mali kurallar uygulanmaktadır. Bu çalışmada mali kural kavramı, uluslararası uygulamalar ve Türkiye'deki mali kural uygulamaları ele alınacaktır.

Anahtar Kelimeler: Mali Kural, Mali Kuralın Özellikleri, Türkiye'de Mali Kural

1. Introduction

Economic depression experienced during 1930s and dominant Keynesian policies have revealed discretionary fiscal policies. This process which have started with Keynes has even increased its effectiveness in 1960s. On the other hand; excessively increasing public expenditures as a result of Keynesian policies during 1970s and the stagnation experienced in following high inflation years have faced economies with a new macro economical problem.

Discretionary fiscal policies applied in many countries especially towards the end of 1970s had some negative implications on macro economy in the country. These implications have forced economists to think about the economy policies depending on some preset rules. Consequently, "rules versus discretion" have prevailed in the macro economy domain. Macro economic policies prepared in line with the rules have started to be generally accepted in the world during years beginning from nineties. For example in the monetary area, many countries started to apply an inflation targeting. Similarly, a monetary targeting and exchange rates targeting have put in place. In parallel to monetary policies, significant importance is paid to restrictions on budget deficits and lowering the public debts as well in numerous countries.

All these rules is sharing a common indicator. Today, fiscal rules are being applied on country levels or supranational levels in order to provide sustainability of fiscal discipline and macroeconomic stability in both developed and developing countries. In this study; fiscal rule concept, international applications and fiscal rule implementation in Turkey is being examined.

2. Analysing The Fiscal Rule Concept

The recognition of fiscal rules in a modern understanding corresponds to eighties and later. However, in different types of governments, the idea of maintaining fiscal discipline through constitutions and laws falls back to 150 years term. We may divide this term into three phases (Kopits, 2001; 4). In the first phase, we may see some sub-national governments adopting fiscal rules. While keeping the ratios in order, they aimed to have the ability to provide funds from the markets to finance the important capital expenditures. The examples are so called golden rules adoption of some states in USA in mid 19th century and some Swiss cantons undertaking debts beginning from 1920s.

As a second phase, some industrial countries in Europe as well as Japan reformed their monetary systems and tried to avoid budget deficits through fiscal rules starting from late forties. During sixties, financing deficits with central banks were also prohibited in some other countries with extra rules. Despite these restrictions there were incompliant incidences which evades these rules through creative ways.

In the third phase, there are current examples of numerous developed and emerging countries which assumes budget deficit restrictions, debt restrictions, expenditure restrictions, tax rates and structures. This current phase also included transparency rules in order to avoid instances as previous abuses. These rules are improved with international treaties.

2.1. Fiscal Rule Definition and Context

The authority of politicians regarding the economy policies utilised by the government may be restricted through constitutions and laws. The relevant economy policies may be called as rule-based economy policies. Consequently, ruling political parties' discretionary authorities are restricted via some instruments. Political rulers would be able to implement economy policies within the lines of the rule. In such an approach, the basic assumptions is to limit the abuses during the utilisation of economic policy tools and limit the excessive politicization of the economy (Aktan, 2010).

In most instances, a fiscal rule set out would be implemented together with discretionary policies. Discretionary policies are not mutually exclusive with fiscal rules. Which means ruling authority in the jurisdiction may use public policy tools that it chooses to implement while having fiscal rules in place as legislation like imposing binding constraints which contributes to the fiscal discipline.

A fiscal rule as a commitment or rather informal agreements within governmental bodies are less efficient. These commitments or principle sets or ethical codes are more like an intent rather than a binding rule. Such rules can be assessed as guiding references for the conduct of fiscal policy. Numerical fiscal rules can function as lowering the uncertainty for future government actions. They also improve the quality of public finance.

2.2 Types of Fiscal Rules

As the point of view for discretionary economical policy shifts, rule based economy policies have especially focused on the rules regarding monetary and fiscal policies.

The rules covered in this study has been limited to fiscal rules in the public finance domain. In this context, fiscal rule may be defined as the regulations and restrictions regarding indicators of fiscal policy such as; budget balance, public debts, public expenditures, tax rates and structures etc. These rules may be set as numeric targets for the public finance figures or they may be set as a ratio of national income. Alternatively, a fiscal rule may be set as a procedure. Therefore; fiscal rules may be grouped in two types; numerical ones and procedural ones.

Figure 1: Types of Fiscal Rules

Source: Drazen, 2002

2.2.1. Numerical Fiscal Rules

Numerical rules consist of quantitative constraints on fiscal policy. These constraints are set as legislations (i.e., laws, regulations). Limits brought by these legislations take a variety of forms: restrictions on deficit financing, including balanced budget laws; expenditure ceilings; numerical targets for fiscal variables; borrowing rules; and, restrictions on issuance of debt (Drazen, 2002).

Numerical fiscal rules have weak aspects as well. These rules set out as legislation should also be committed by the politicians. Otherwise they would be inefficient. Additionally they should be adequately monitored and enforced with sanctions to some extent (von Hagen and al., 2005). Besides, if an unexpected situation arises, numerical fiscal rules may fail to operate. For example; in the case of an economical downturn or a natural disaster or even fast expansion of economies in certain periods, they may not be a good guide for governmental authorities and would not serve for stabilisation.

As another disadvantage, numerical rules are circumvented through accounting games. There may be re-classification of accounts or period shifting of some expenditures etc. These governmental accounting games would render the financial figures misleading.

A different type of classification is used in literature as below; ( Cottarelli, 2009: 5 and European Commission, 2008: 101)

Budget balance rules: It refers to budget without a deficit by setting out balance rules which includes balance requirements within a fiscal period or an adjusted balance within multiple periods. Budget balance rules also restrict new debts or limit budget deficit with a certain percentage of GDP. The golden rule is also in this class, which targets the overall balance net of capital expenditure.

Debt rules: This rule requires a certain limit or target for public debt in percent of GDP. It may be interpreted as the most effective rule type as it ensures adaptation to a target or a limit for debt in percentage terms. As a drawback, in the case of fairly low debt instances, it may not be a strong guide for fiscal policy.

Expenditure rules: In this rule type, fiscal discipline is strengthened by controlling the public expenditures. The government have various tools to control the expenditures. The rule holds the authority responsible for accountability. Expenditure rules set limits on total, primary, or current spending in numerical terms, growth rates, or in percent of GDP. Consequently, as these rules focus only to expenditure side of the budget, they may not serve for the debt sustainability because they do not limit revenues in the budget.

Revenue rules: These rules can achieve multiple aims. They can set minimum revenue figures for the government to finance projects or priority items. On the other hand, they can limit the increase in the tax burden and they can set the size of the government.

2.2.2. Fiscal Rules As Procedures

In the decision making process for fiscal policy issues, restrictions or proper definitions of the processes may be set out in details. These type of procedures as legislations are Procedural Fiscal Rules. These procedural rules should be laid down in laws or constitutions. They specify parties involved with their tasks, a timetable for the processes and the distribution of powers. These rules consist of general procedure definitions that the fiscal policies are formulated. They also include some other procedures that facilitates monitoring that policy rules are actually implemented.

An example to the general procedure definitions is; established transparency requirements for hierarchical levels in the budget process. Also, amendment of the budget is prescribed in certain procedures with regard to formulation and approval including the voting requirements for approval phases. As an example to the second type is to restrict supplementary budgets and appropriations with not specified amounts.

2.3. Properties of Fiscal Rules

For the success of a fiscal rule design, the rule should carry certain specifications. For the fiscal rule definition, the components should include a permanent constraint that it is set for the fiscal policy and also include either numerical limits or procedural steps regarding budgetary process.

Each of the components in the definition should function. A rule usually lays down a numerical target over fiscal terms for the long run. It may for example, guide a discretionary fiscal policy. It specifies an operational fiscal indicator to which it is applicable; it should pursue a realisable process. It should be communicated to the public, and monitored with some mechanisms (Cottarelli, 2009). While these are general properties, there are some other basic properties regarding functional features; transparency, simplicity, flexibility and consistency.

Transparency has become a major aspect of a fiscal rule when abuse or circumventing is a concern. On the other hand, transparency is also a concern for freedom of information and institutional governance since transparent processes are visible to all parties. Definition, implementation and enforcement of budget constraints are desired to be transparent. Besides the decision making process and execution of the budget should be transparent as well. When fiscal rules are transparent, they become reliable for the parties who have interest. Therefore, it improves long term sustainability for public finance.

Simplicity usually becomes a desired characteristic for numerical rules when the rule is implemented and/or followed by wide range of population. We do not encounter simplicity concern in procedural rules frequently. Through simplicity, information flow would also be easy and this would serve for the transparency as well. Thus, transparent and simple rules would bring strong assessments on financial markets. For example, when assessing a government, rating institutions would easily make reliable evaluations about the quality of budget policies.

Flexibility is not commonly adopted but it is a feature that within different economic conditions, the rule would serve for the aim and it would not bind governments in undesired conditions. Automatic stabilisers may be a good example for this feature. While being flexible, a rule should not grant the government authority to manipulate the governance and deviate the policy while staying in the rule legislation.

Consistency is that the rule should enable governments reach their goals and maintain the position with the rule tool. This aspect may be called as external consistency. The rule should be parallel to the economic theory that is the determinant of the budgetary framework. This may be called as the internal consistency. Consistent fiscal rules are appropriate for reaching the fiscal target and they have strong underlying economic arguments.

Figure 2: Main Features of an Optimal Fiscal Rule

Source: Braschi, 2008:11

2.4. Why We Want to Use Fiscal Rules?

Through establishment of proper mechanisms, fiscal rules function to support fiscal credibility and discipline. Fiscal rules primarily promote fiscal sustainability. They are aimed to achieve a stable economy and create added value by standardising budgetary process and avoiding "discretionary" human interventions.

They are aimed basically to ensure; fiscal discipline, macro-economic stability, fiscal sustainability, fiscal credibility of governments. They are also aimed to limit populist or self-interest oriented actions of the politic actors.

3. International Evidence About Fiscal Rules

Fiscal rules that are defined as restricting and regulating the budgetary processes have a known history of some 150 years. "As early as the mid-nineteenth century, subnational entities of federal countries were subjected to legislated rules to avoid large fiscal deficits and free-riding risks (Kopits, 2001). After World War II, Germany, Italy, Japan, and the Netherlands incorporated budget balance rules at the central or general government level into their stabilization programs. However, excessive public debts accumulated during the 1970s and 1980s by many countries. Consequently, a growing number of them have subjected their policies to numerical constraints, including the United States (Gramm-Rudman-Hollings Act of 1985, replaced by the Budget Enforcement Act of 1990), Canada (Federal Spending Control Act of 1991), and various Latin American countries in the late 1990s. In European Union (EU) member states, Supranational Fiscal Rules (Maastricht Treaty in 1992 and "Stability and Growth Pact" (SGP) in 1997) were originated from the need to constrain individual countries from running fiscal policies which are inconsistent with the needs of the economic and monetary union. Increasingly, EU members have complemented the EU framework with national fiscal rules" (European Commission, 2009).

International Money Fund (IMF) has stressed on the benefits of fiscal rule applications. It supported studies on fiscal rules and encouraged developing countries for implementation to have a consolidated and stable world economy. In this way, developing countries would have sustainable debt structure and budget deficits. Organisation for Economic Cooperation and Development (OECD) has also supported fiscal rule concept. With these incentives, while during nineties, seven countries had fiscal rules, in 2009, of the IMF membership, there were 80 countries with national and/or supranational fiscal rules.

The numeric rules consist of provisions for balanced budgets, hurdles for new debts and more classically, expenditure limits. The rules also include restrictions on tax increases. On the other hand, procedural rules set out in these countries consist of conditions for transparency in the governmental accounting and reporting. They also include sanctions in the case of incompliant practices. *

It is observed that the countries utilise fiscal rules more intensively than the decade before in late 2000s. While in the early 1990s countries had on average 1½ numerical rules, this number had grown to almost 2½ in 2009 (Cottarelli, 2009:9).

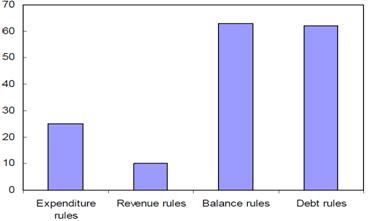

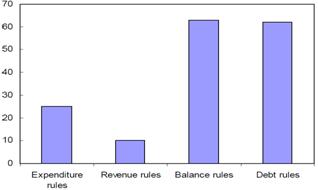

Figure 3: Number of Countries with at Least one Fiscal Rule

by Type of Rule, 2009

Sources: IMF fiscal rules database; Cottarelli, 2009

In 2009, most IMF member countries had budget balance and debt targets together (Figure 3). Around 60 percent of the countries had budget balance rule and more than 50 percent had a debt restriction rule. Therefore; governments are focused on rules for improvement of fiscal sustainability (Cottarelli, 2009:9). While some of these rules are brought by the countries themselves, some others are imposed by supranational institutions like the EU or the IMF.

During crises, many countries disregarded the fiscal rules that they've put in place themselves. The drawback of the rules were their numeric forms were the same when there was an economic crisis or an expansion. They were not distinguished. However; when economy shrinks and unemployment increases, automatic stabilizers may generate budget deficits over the levels that the rules have foreseen. During the crisis started in early 2008, some governments have initiated a policy and they have cut public revenues and increased public expenditures which have caused excessive deficits. During the crisis, countries have kept pre-crisis rules in place, but most of them have subsequently adjusted the numeric figures or postponed the targets.

After crisis, some heavily impacted countries have introduced cautious budgets to stabilize public finance. Modifying rules or setting new ones are a way of restoring confidence. Introduction of new rules is more difficult. After the crisis, it is hard to determine the time of implementation of new rules. Act or delay is a hard question. Besides, new rules should be realistic and credible.

4. Determinants for the Fiscal Rule Applicability in Turkey

4.1. Key Developments in Turkey's Economy in the field of Public Finance: 1990-2010

Turkey is classified as an emerging or developing country in the world's economy. It has extraordinary high inflation, big budget and current deficits during years starting from seventies.

At the beginning of the 1980s and 1990s, fiscal discipline and transparency in public financial management have experienced a period of being ignored. The public financial management reforms were intensively discussed in Turkey in the relevant period. Beginning of the 1990s has also been a period of; budget deficits out of the high levels of the government borrowing requirements and an inflation with high levels as well.

Serious deterioration in income and expenditure balance in the public sector have prevailed during 1989, 1990 and the following years. The budget deficit to GDP ratio have increased as well and public sector financial deficits have been boosted together with public sector borrowing requirement increases. Public sector borrowing requirement (PSBR) / GDP ratio increased to 11.7 percent in 1999.

Figure 4: Budget Deficit, Primary Budget Deficit, PSBR / GDP (%) 1990-2000

Sources: www.bumko.gov.tr, TCMB

*PSBR: Public Sector Borrowing Requirement

Negative factors disproved the economy during 90s. These factors were; the rapid increase of public sector deficits after 1990, the insufficiency of tax revenues even just for domestic debt service, public sector cash deficit being financed even through domestic borrowing, additionally, deficit was compensated with external debt and foreign exchange reserves of the Central Bank that have rapidly consumed the resources of the Bank.

The speculative climate with high interest rates aggravated the burden of internal debt and the primary budget surplus in the years 1991-92-93 could not be achieved and the budget deficits have increased. The imbalance between public revenues and expenditures and unsustainable public domestic debt dynamics has been one of the main reasons of the crises and particularly the ones experienced in the 1990s. The problem of rapidly growing debt stock, combined with political instability and structural deficiencies, have made the high real interest rates inevitable. Growing budget deficits in 1994 have upset the internal balance of the economy.

On the other hand in 1989 after the financial liberalization of Turkey's economy, balance of payments' activities concerning the current account and capital flows were significantly liberalized. On the balance of payments side, all restrictions on capital movements were removed and foreign exchange regime (related to foreign exchange transactions) were liberalised completely. Thus, Turkey's economy has entered into a new period of processes for integration with world markets in line with globalization.

In such a economic conjuncture that the public sector deficits and inflation were rapidly rising, liberalization of the foreign exchange regime and the capital movements has been separated monetary, interest rate and exchange rate policies from the current account targets. Under this structure, erosion of exchange rates in domestic markets and interest rates are connected to each other. This became out of control of Central Bank and domestic financial markets has been opened to international speculation through short-term portfolio investments. Therefore, to avoid undesired capital outflows, high real interest rates and the real overvaluation of the TL has become inevitable.

Thus, induced short-term speculative foreign capital flows are financing external deficits on the one hand, while on the other hand, have expanded the volume of consumption and imports. In other words, current account deficits resulted from the overvaluation of the TL were financed with the short-term capital inflows due to the excessive interest rate. Consequently, export-oriented growth has been replaced with import oriented growth with the method of interest rate arbitrage based capital importation (Kazgan, 2006: 149).

With the liberalization in foreign exchange market and of financial markets, the government's chance to direct the economy with macroeconomic policies has decreased. Government would be able to steer the economy indirectly through affecting the parameters that would determine the macro variables (Şahin, 2006: 216).

The public finance measures has been the fundamentals of the stability programme of 5 April 1994 at this point of economy. During this period, efforts were put forth both for the reduction of public expenditures and for the increase of public revenues. The main focus was to quickly suppress the public sector deficits and end the debt-interest vicious cycle.

Consequently, the government has started implementation of tight savings in the budget. After 1994, the budget deficits have continued while there was a primary budget surplus. The largest share has come from the interest payments as a part of transfer expenditures.

The budget has become "the transfer budget" as either the share in the budget or in GDP of all the items in transfer expenditures have realised in far excess of other expenditure items over years. As the public sector was continuously spending more than the revenue it has generated, resources provided with borrowings were not utilised for education, health or social services. Rather, transfer expenditures were financed (Susam, 2009).

The ignored fiscal discipline concept in public financial management through 1990s started to be taken into account just after the 2001 crisis. Steps have been taken to make a strong public financial management.

After 2000s, public finance reform and change in the mindset has started the process of fiscal compliance. To exit from the economic crises in 1999 and 2001, the IMF programs have been raised once again and between the years 1999-2008, 17th, 18th and 19 stand-by arrangements were made with the IMF.

By these legislations and regulations, It has been targeted to get out of public debt problem in the economy and to ensure fiscal discipline by maintaining a sustainable debt structure. In this context, the problem created by the public sector in the economy will be eliminated by creating primary budget surplus.

Through the implementation of strict fiscal policy, public revenues will be increased, public expenditures would be under control and by total public debt reduction, financial resource availability for private sector would be increased. Then a process of private sector based sustainable growth would be started.

With the reform efforts put forth, Turkey's economy recovered between 2002-2007 and while GDP grows 6.81 percent of annual average, public sector borrowing requirement yielded a surplus in 2005 and 2006. The primary surplus decreased while central government budget deficits were increasing.

Figure 5: Budget Deficit, Primary Budget Deficit, PSBR / GDP (%) 2001-2011

Sources:www.bumko.gov.tr, TCMB

With the negative impact of the global crisis on Turkey's economy, after mid 2008, a rapid contraction in the volume of economic activity has been encountered. During this period, both the global crisis, as well as the measures taken against the global crisis has increased the budget deficit and debt stock.

4.2. Fiscal Rules and Fiscal Policy Practice in Turkey

Main objective of fiscal policy implemented especially from the second half of the 1990s to the present in Turkey is; to have the budget surplus, increase privatization revenues and take control of the domestic debt stock through financing it with foreign debt (Pınar, 2010:154).

On the other hand, Turkey has restricted its economic variables together with IMF with the stabilization program in 1994 and taking an important step towards a rule based fiscal policy by internalizing as spreading it over years.

Governments, have put their policies in force firstly towards primary budget surplus in this process starting from 1994 crisis for Turkey. The primary budget surplus target which has tightly put into practice after the 2001 crisis, has presented as the most basic element among the Turkey's macroeconomic programs and it has become the rule in IMF supported programs (BSB, 2006:36, Karakurt and Akdemir: 2010:332).

One other implicit rule can be associated with the Maastricht Criteria. By taking Maastricht Criteria into account, bringing public debt to GDP ratio below 60 percent and reducing the budget balance to GDP ratio to 3 percent has been treated as a performance indicator for fiscal policy and has become a fiscal rule.

After the 2001 crisis, in economic and financial studies that can be regarded as reform in Turkey, it is possible to find many elements of fiscal rules. The most important ones of these are the legislations. In this context;

- "Public Procurement Act" with the law nr. 4734 was adopted on January 4, 2002 at the EU standards, public procurement system is re-designed completely, in this regard, important procedural rules were set for ensuring efficiency in the use of resources. In addition, the Public Procurement Authority was established to regulate the practices being implemented by the government authorities.

- "Public Finance and Debt Management Law" with the law nr. 4749 was adopted on 28 March 2002 and the public debt management has been re-organized and disciplined. By this law, the limitation on public borrowings, is a fiscal policy application with a rule. In addition, as a non-numeric rule, public debt management reports will be prepared for each quarter and the public will be informed about the developments regarding public debt management.

- "Public Financial Management and Control Law", Law nr. 5018 was adopted on 10 December 2003 and put in force as of the beginning of 2006 to restructure the system of public financial management and fiscal discipline. It is one of the basic legislations as an effort to restructure the public financial management and establish a fiscal discipline. This law re-defined the budget processes, expanded the scope of the budget, renewed financial control system completely, designed an internal audit system, established the relationship between strategic management and performance, developed a medium-term perspective, redefined the responsibilities and institutional infrastructure of fiscal discipline has been strengthened (Kesik, 2010:54).

With this law, preparing each year the Medium-Term Programme (MTP) and Medium Term Financial Plan (MTFP) over three years have been introduced . MTP includes macro policies, principles and basic economic figures. The law has also started central government budget law process. It regulates the MTFP which includes budget revenue and expenditure estimates, ceilings of appropriation of public administrations.

- Per the Municipal Law No. 5393, the Metropolitan Municipality Law No. 5216 and the Special Provincial Administration Law No. 5302, includes the restriction provision that municipalities, metropolitan municipalities and special provincial administrations are able to borrow funds under the provisions of Law No. 4749 only to finance the projects in their investment programs.

- "Access to Information Act" as Law No. 4982, "Establishment of Public Service Ethics Board " Law No. 5176, Introduction of agricultural support policies as direct income support implementation, Special Consumption Tax Law in 2002, the Tax Amnesty Law numbered 4811 and restructuring debt to social security premium debts with the Law No. 5484 examples may be listed under the implied fiscal rules.

All of these reforms in our country is in essence, a formal indication of the transformation to a rule based fiscal management process.

Beyond these regulations, with the Medium Term Program that was announced in September 2009 for the period of 2010-2011, fiscal rule in Turkey was officially on the agenda. In this context, in 2010, the "Fiscal Rule Draft Law" has been prepared.

4.3. Draft Law on Fiscal Rule in Turkey

Being applied in Turkey implicitly and partly since 2001 crisis, the fiscal rules have become a draft legal text in 2010 as Fiscal Rule Draft Law. The draft law was prepared to be presented to the parliament subsequently. In the draft law, it was aimed to maintain the achievements following the 2001 crisis in public financial management, The draft law focused on; the production of long-term policies in public finance, strengthening macro-economic stability by improving fiscal sustainability and predictability. Finally, it was concentrated on introducing fiscal rules to make fiscal discipline permanent.

Application of fiscal rules covered the public general administration units which are; the central government, the Social Security Administration, municipal and other local administrations, revolving funds public businesses and the Unemployment Insurance Fund. Public Enterprises were excluded from the fiscal rule including the ones for privatization.

Fiscal Rule has been established on the principles of; transparency, accountability, openness and simplicity. The fiscal rule has been seen as the most important step taken in the context of Turkey's structural reform and it was evaluated as a new anchor brought to the economy. Additionally fiscal rule would bring long-term predictability for the public finance policies.

Projected fiscal rule consisted of two main components;

1. The deficit for the medium and long-term budget balance was foreseen as 1 percent of gross domestic product (GDP)

2. Annual growth was foreseen as 5 percent.*

In this fiscal rule context to be applied; it was foreseen that budget balance would support employment, growth and financial sustainability. The basic principle is again fiscal discipline.

Although it was planned to start the application period as of 2011, it has been deferred to fiscal year 2012. This situation has brought many questions with it: What will happen to the fiscal rule based credit rating increases?, Will there be a change in the determined parameters for the future terms?, Can fiscal rule deferment reason be linked to the elections? Should the 5 percent growth target be exceeded to solve the problem of unemployment?

At the bottom line, a promise from the government remains credible; "regardless of the fiscal rule introduction in the country, there will be no relaxation on the fiscal discipline. "

5. Conclusion

Basic attribute of fiscal rules is, rather than being a local terminology or a legal restriction, they bring permanent restrictions on fiscal policies. With the fiscal rule, the following major purposes are pursued; strengthening reliance and stability in the economy, ensure an understanding of permanent fiscal discipline, enable longer maturities for deposits and loans by providing longer perspectives to economical policies and facilitate both public and private access to funds for longer maturities with lower costs. As a result of fiscal rules, discretionary fiscal policies of public in the economy would be narrowed and thus, more room for private sector would be provided. Consequently, private sector dominated growth would be realised.

In most country instances it has been discovered that; fiscal rules should be prepared properly, but more importantly, governments and society should be in reconciliation to apply the rules. Additionally, targets determined with the fiscal rules should be supported with certain structural reforms. Fiscal rules may be easily avoided on one hand but on the other hand, they are the indication of the transparency and commitment of the governments.

Reference

Andrés, J. and R Doménech (2006) "Fiscal Rules and Macroeconomic Stability", Hacienda Pública Española, 176-(1/2006), 9-42

Anderson, B. and J.J. Minarik (2006), “Design Choices for Fiscal Policy Rules,” Paper for OECD Working Party for Senior Budget Officials GOV/PGC/SBO

Biraschi, P. (2008), “Searching for the Optimal EMU Fiscal Rule: An Expost Analysis of the SGP Reform Proposals”, Ministry of Economy and Finance Department of the Treasury Working Papers, No. 7, 1- 42. http://notizie.unimo.it/ campusfile/file/ECODEP/file22901.pdf, (Erişim: 20. 01. 2011).

BSB. (2006), IMF Gözetiminde On Uzun Yıl, 1998-2008: Farklı Hükümetler, Tek Siyaset, Bağımsız Sosyal Bilimciler 2006 Yılı Raporu,

Balassone F. and D. Monacelli (2000), "Emu Fiscal Rules: Is There A Gap?", XII Riunione scientifica, Politica Fiscale, Flessibilità Dei Mercati E Crescita, Pavia, Collegio Ghislieri 6 - 7 ottobre 2000

Balassone, F. and M. S. Kumar (2007), “Cyclicality of Fiscal Policy,” in Minassian, T. and M. S. Kumar (eds.) Promoting Fiscal Discipline, pp. 19–35 (Washington, DC: International Monetary Fund).

Debrun, X. and M. S. Kumar (2007), “Fiscal Rules, Fiscal Councils and All That: Commitment Devices, Signaling Tools or Smokescreens?” in: Banca d’Italia (eds.)

Fiscal Policy: Current Issues and Challenges, Papers presented at the Banca d’Italia workshop held in Perugia, 29–31 March 2007, pp. 479–512.

Dedeoğlu, E. (2010), “Mali Kural Nasıl İşler?”, Tepav Politika Notu, 1-16.

Drazen, A., (2002), "Fiscal Rules From A Political Economy Perspective", Tel Aviv University, University of Maryland, NBER, and CEPR, January 25, 2002

European Commission (2008), “National Numerical Fiscal Rules for Sound Public Finances”, In: The Quality Of Publıc Finances Findings of the Economic Policy Committee-Working Group (2004-2007), Ed: Servaas Deroose, and Christian Kastrop, Occasional Papers, No:37, Brussels, 2008, 91-127.

European Commission (2009), “Fiscal Rules In The EU At National Level: Experiences and Lessons”, Presupuesto y Gasto Público, 51/2009: 59-82.

Fletcher, K. and R. Benelli , “Simple Countercyclical Fiscal Rules that Avoid Output Gap Estimates,” IMF Working Paper.

Guichard, S., M. Kennedy, E. Wurzel and C. André (2007), “What Promotes Fiscal Consolidation: OECD Country Experiences,” OECD Economics Departments Working Paper No. 553.

Günaydın, İ And L.Y. Eser, (2010) "Maliye Politikasındaki Yeni Trend: Mali Kurallar", T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, Yayın No 2010/408 ,Ankara

Hemming, R. and M. Kell, "Promoting Fiscal Responsibility: Transparency, Rules and Independent Fiscal Authorities", IMF

Horton, M., M. S. Kumar, and P. Mauro (2009), “The State of Public Finances: A Cross-Country Fiscal Monitor,” IMF Staff Position Note SPN/09/21.

International Monetary Fund (2009), “The State of Public Finances Cross-Country Fiscal Monitor: November 2009,” IMF Staff Position Note SPN/09/25.

Jürgen von Hagen, M. Hallerberg and R. Strauch ( 2004), "The Design Of Fiscal Rules And Forms Of Governance In European Union Countries", European Central Bank, Working Paper Series No. 419 / December 2004

Karabulut, B. and T. Akdemir (2010), "Türkiye’de Mali Kural Uygulamaları: Sayısal Olmayan Kurallardan Sayısal Kurallara Geçiş",, T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, Yayın No 2010/408 ,Ankara

Kazgan, G. (2006), Tanzimat’tan 21. Yüzyıla Türkiye Ekonomisi, İstanbul Bilgi Üniversitesi Yayınları, İstanbul

Kesik A. , Ç.C.Aktan and F. Kaya, (2010), Mali Kurallar, T.C. Maliye Bakanlığı Strateji Geliştirme Başkanlığı, Yayın No 2010/408 ,Ankara

Kopits, G. and S. Symansky (1998), "Fiscal Rules", IMF Occasional Paper 162.

Kopits, G. (2001), “Fiscal Rules: Useful Policy Framework or Unnecessary Ornament?” IMF Working Paper 01/145. 72

Kopits, G. (2004), “Overview of Fiscal Policy Rules in Emerging Markets,” in: Kopits, G. (ed.) Rules-Based Fiscal Policy in Emerging Markets. Background, Analysis, and Prospects, pp. 1–11 (Palgrave).

Kumar, M. S., D. Leigh and A. Plekhanov (2006), “Fiscal Adjustments: Determinants and Macroeconomic Consequences,” in: Banca d’Italia (eds.) Fiscal Policy: Current Issues and Challenges, Papers presented at the Banca d’Italia workshop held in Perugia, 29–31 March 2007, pp. 247–282.

Murray, A. and G. Wilkes (2009), "Fiscal Rules OK?", January 2009, Centre Forum

Pınar, A. (2006), Maliye Politikası, Ankara, Naturel Kitapevi.

Schick, A. (2010),"Postcrisis Fiscal Rules:Tabilizing Public Finance While Responding To Economic Aftershocks", Annual OECD Meeting of Parliamentary Budget Officials, Bern, Switzerland, 11-12 February 2010

Sutherland, D. (2006), "Fiscal Rules For Sub-Central Governments: Design And Impact", OECD Working Paper No 21

Susam, N. (2009), Türkiye'de Uygulanan Maliye Politikaları, Derin Kitapevi, İstanbul

Şahin, H., (2006), Türkiye Ekonomisi, Ezgi Kitabevi, Bursa

Teresa Ter-Minassian, (2007), "Fiscal Rules for Subnational Governments:Can They Promote Fiscal Discipline?", OECD Journal on Budgeting, Volume 6 – No. 3

Cottarelli,C. (2009), " Fiscal Rules—Anchoring Expectations for Sustainable Public Finances", IMF, Prepared by the Fiscal Affairs Department, December 16, 2009

www.bumko.gov.tr

www.tcmb.gov.tr

www.hazine.gov.tr

MALİ KURALLAR: TÜRKİYE'DE BİR MALİYE POLİTİKASI DEĞİŞİKLİĞİ

OLABİLİR Mİ?

Abstract

The negative implications on macro economy caused by the discretionary fiscal policies applied in many countries especially towards the end of 1970s have forced economists to think about the economy policies depending on some preset rules. Therefore, "rules versus discretion" have prevailed in the macro economy domain. Macro economic policies prepared in line with the rules have started to be generally accepted in the world during years beginning from nineties. For example in the monetary area, many countries started to apply an inflation targeting. Similarly, a monetary targeting and exchange rates targeting have put in place. In parallel to monetary policies, significant importance is paid to restrictions on budget deficits and lowering the public debts as well in numerous countries. All these rules is sharing a common indicator. Today, fiscal rules are being applied on country levels or supranational levels in order to provide sustainability of fiscal discipline and macroeconomic stability in both developed and developing countries. In this study; fiscal rule concept, international applications and fiscal rule implementation in Turkey is being examined.

Key Words: Fiscal Rule, Properties of Fiscal Rules, Fiscal Rules in Turkey

Özet

1970'li yılların sonlarına doğru pek çok ülkede uygulanan iradi ekonomi politikalarının, makro ekonomi üzerinde yarattığı olumsuz sonuçlar, iktisatçıları kurala dayalı ekonomi politikaları üzerinde düşünmeye yöneltmiştir. Böylece iktisat alanında "iradi kararlara karşı kurallar" düşüncesi öncelik kazanmıştır. Kurallar üzerine hazırlanan makroekonomi politikaları 1990'lı yıllarla birlikte dünya ekonomisinde genel kabul görmeye başlamıştır. Örneğin parasal alanda 1990'lı yılların başından itibaren, pek çok ülke enflasyon hedeflemesini uygulamaya başlamıştır. Benzer şekilde para ve döviz kurları uygulamasına gidilmiştir. Para politikalarına paralel olarak mali alanda da bütçe açıklarının kısıtlanması, kamu borçlarının düşürülmesi dünyanın değişik ülkelerinde dikkate değer bir önem kazanmıştır. Bütün bu kurallar ortak bir göstergenin paylaşımıdır. Günümüzde birçok gelişmiş ve gelişmekte olan ülkede mali disiplin ve makroekonomik istikrarın sürdürebilirliğini sağlamak amacıyla ulusal ve uluslar üstü düzeyde mali kurallar uygulanmaktadır. Bu çalışmada mali kural kavramı, uluslararası uygulamalar ve Türkiye'deki mali kural uygulamaları ele alınacaktır.

Anahtar Kelimeler: Mali Kural, Mali Kuralın Özellikleri, Türkiye'de Mali Kural

1. Giriş

1930'lu yıllarda yaşanan büyük dünya buhranı sonrası Keynesyen politikaların ön plana çıkması ile iradi maliye politikaları uygulanmaya başlamıştır. 1930'lu yıllarda Keynes'le başlayan bu süreç 1960'lı yıllarda etkinliğini daha da artırmıştır. Ancak 1970'li yıllarda Keynesyen politikaların bir sonucu olarak kamu harcamalarının çok fazla artması, yüksek enflasyon rakamlarının oluşması ve yeniden durgunluk sürecine girilmesi, makro boyutta ekonomileri yeni bir sorunla karşı karşıya bırakmıştır.

Özellikle 1970'li yılların sonlarına doğru pek çok ülkede uygulanan iradi ekonomi politikalarının makro ekonomi üzerinde yarattığı olumsuz sonuçlar, iktisatçıları kurala dayalı ekonomi politikaları üzerinde düşünmeye yöneltmiştir. Böylece iktisat alanında "iradi kararlara karşı kurallar" düşüncesi öncelik kazanmıştır. Kurallar üzerine hazırlanan makroekonomi politikaları 1990'lı yıllarla birlikte dünya ekonomisinde genel kabul görmeye başlamıştır. Örneğin parasal alanda 1990'lı yılların başından itibaren, pek çok ülke enflasyon hedeflemesini uygulamaya başlamıştır. Benzer şekilde para ve döviz kurları uygulamasına gidilmiştir. Para politikalarına paralel olarak mali alanda da bütçe açıklarının kısıtlanması, kamu borçlarının düşürülmesi dünyanın değişik ülkelerinde dikkate değer bir önem kazanmıştır. Bütün bu kurallar ortak bir göstergenin paylaşımıdır. Günümüzde birçok gelişmiş ve gelişmekte olan ülkede mali disiplin ve makroekonomik istikrarın sürdürebilirliğini sağlamak amacıyla ulusal ve uluslar üstü düzeyde mali kurallar uygulanmaktadır. Bu çalışmada da mali kural kavramı, uluslararası uygulamalar ve Türkiye'deki mali kural uygulamaları ele alınacaktır.

2. Mali Kural Kavramının Analizi

Modern anlamda mali kuralların ortaya çıkışı 1980'li yıllar ve sonrası olarak kabul edilmekle birlikte, farklı yönetim birimlerinde mali disiplinin anayasalar ve yasalara bağlanması fikri, uzun yıllardır tartışılmaktadır. Mali kuralların benimsenmesi ve uygulanması sürecini, üç farklı dönemde açıklayabiliriz ( Kopits, 2001: 4).

Birinci dönem; mali kuralların daha çok eyalet düzeyinde uygulandığı görülmektedir. İlk mali kural uygulamalarında bütçe açıkları için belirli oranlar belirlenirken, sadece yatırım harcamaları için piyasadan borçlanmaya gidilmesi benimsenmiştir. Örneğin, 19. yüzyılın ortalarında ABD'deki bazı eyaletlerde ve 1920 yılında İsviçre'deki kantonlarda altın kural olarak isimlendirilen bu durumun uygulandığı görülmektedir.

İkinci dönem; 1940'lı yıllarda, Avrupa ülkelerinde hatta Japonya'da uygulanan denk bütçe kuralıdır. 1960'lı yıllarda ise uygulanan kuralların çoğu altın kural niteliğinde olmakla birlikte, bazı gelişmekte olan ülkelerde açıkların finansmanı için merkez bankasından borçlanılmasını yasaklayan ya da sınırlayan kurallar getirilmiştir.

Üçüncü dönem: bu son dalgada ise pek çok gelişmiş ve gelişmekte olan ülkede denk bütçe, borç sınırlaması, harcama sınırlamaları ve gelir sınırlamaları ile yeni mali kurallar uygulanmaya başlamıştır. Bu kurallar aynı zamanda saydamlık prensibi ile de kısıtlanmıştır.

2.1. Mali Kuralların Tanımı ve Kapsamı

Devlet tarafından uygulanacak olan ekonomi politikalarının araçları konusunda politikacılara verilen yetkilerin anayasal veya yasal sınırlamalara tabii tutulması halinde uygulanan ekonomi politikaları "kurala dayalı ekonomi politikaları" dır. Böylece siyasal iktidarın ekonomi politikası alanındaki takdir yetkileri çeşitli araçlarla sınırlandırılmaktadır. Siyasal iktidarlar kurala bağlı olarak ekonomi politikalarını uygulayabilirler. Bu tür bir politikadaki temel varsayım ise ekonomi politikası araçlarının siyasi otorite tarafından kullanımı sırasındaki suiistimalleri ve ekonominin politizasyonunu azaltmaktır ( Altan, 2010)

Birçok durumda mali kural iradi mali politikalarla birlikte uygulanabilmektedir. İradi Politikalar, mali kurallarla birbirini dışlamayan ve birlikte uygulanabilen politikalardır. Ülkede bulunan hükümet bir taraftan uygulamak istediği kamu maliyesi araçlarını kullanırken diğer taraftan mali disipline katkı yapan ve bağlayıcı kısıtlamalar içeren düzenlemeleri de uygulayabilir. Yalnızca taahhüt içeren bir mali kural ya da kamu birimleri arasında yapılan gayrı resmi anlaşmalar daha az etkindir.

2.2 Mali Kuralların Türleri

İradi ekonomi politikalarına yönelik bakış açısının değişmesi ile birlikte gündeme gelen kurala dayalı ekonomi politikaları özellikle maliye ve para politikasına ilişkin kurallar üzerinde odaklanmaktadır. Bu çalışmada ele aldığımız kurallar maliye politikası alanındaki kurallarla daraltılmıştır. Bu çerçevede, mali kural; makroekonomik anlamda bütçe dengesi, devlet borçları, kamu harcamaları ve vergi oranları gibi maliye politikası göstergeleri üzerine sınır koyan düzenlemeler olarak tanımlanmaktadır.

Bu kurallar kamu maliyesi büyüklüklerine ilişkin rakamsal hedefler olarak belirlenebileceği gibi bu büyüklüklerin milli gelire oranı üzerindeki kısıtlamalar olarak da ortaya çıkabilir. Ayrıca sayısal olmayan mali kurallarda uygulamaya konulabilir. Böylece, mali kurallar iki tür olarak incelenebilir; Sayısal olanlar ve sayısal olmayan kurallar.

Şekil 1: Mali Kural Türleri

Kaynak: Drazen, 2002

2.2.1. Sayısal Mali Kurallar

Sayısal mali kurallar maliye politikalarına getirilen oransal ya da miktar sınırlamalarıdır. Bu sınırlamalar; anayasa ile, yasalarla ya da çeşitli düzenlemelerle yapılabilir. Uygulanması kabul edilen bu kurallar, bütçe açıkları, borçlanma, kamu harcamaları gibi maliye politikası araçları üzerine getirilen sayısal sınırlamalardır (Drazen, 2002).

Sayısal mali kurallar gelecekteki hükümet politikalarına yönelik belirsizliği azaltma yönünde bir işleve sahiptir. Ayrıca kamu maliyesinin niteliklerini de güçlendirebilmektedirler. Ancak sayısal mali kuralların zayıf yönleri de bulunmaktadır. Yasal düzenleme olarak kurgulanan bu kuralların politikacılarca da üstlenilmesi gerekmektedir. Aksi takdirde etkinliklerini yitirirler. Buna ek olarak yeter düzeyde gözetim altında olmaları ve bir dereceye kadar müeyyidelerle uygulanmaları teşvik edilmelidir (von Hagen ve al., 2005). Bunun yanında beklenmeyen bir durum oluştuğunda sayısal mali kurallar işlevlerini yitirebilirler. Örneğin; belli dönemlerde bir iktisadi gerileme, bir doğal felaket veya tersine hızlı bir ekonomik genişleme durumunda hükümet yetkililerine iyi bir rehber olmaktan uzak olacaklardır ve istikrarın sağlanmasına hizmet etmeyebileceklerdir.

Bir başka dezavantajlı yönleri de, sayısal kuralların muhasebe oyunlarıyla karmaşıklaşmasıdır. Bunlar; harcamaların bir başka hesap grubunda gösterilmesi veya bazı harcamaların kayıtlarda dönemlerinin kaydırılması vs. gibi olabilmektedir. Bu tür hükümet tarafındaki muhasebe oyunları da finansal bilgileri yanıltıcı kılmaktadırlar.

Literatürde yer alan sayısal mali kurallar aşağıdaki gibi sınıflandırılabilir; (Cottarelli, 2009: 5 ve European Commission, 2008: 101)

Bütçe Dengesi Kuralı: Orta vadede veya cari dönemde bütçe dengesinin sağlanmasını esas alır. Denk bütçe kuralı; bütçenin tüm gelir ve giderlerinin denk olması, borçların sınırlandırılması, bütçe açıklarının GSYİH'ya oranının belirli bir oranı geçmemesi şeklinde belirlenebilir. Eğer altın kural uygulanıyorsa, yatırım harcamaları dışında kalan harcamalarla toplam gelir arasındaki dengenin sağlanması esas alınır.

Borçlanma Kuralı: Bu kural kamu borçlanması için GSYİH'nın bir oranı şeklinde bir sınır veya hedef öngörmektedir. Borçlanmaya bir sınır getirdiği için ve mali uyumu sağladığı için en etkin kural türü olarak yorumlanabilir. Ancak borç tutarları düşük ise maliye politikasına önemli bir katkı sağlamayacaktır.

Harcama Kuralı: Bu kural türünde ise kamu harcamaları kontrol altına alınarak mali disiplin güçlendirilmektedir. Bu türden kurallar kamu kesimine yönelik kontrol imkanlarını artırmaktadır. Kural, kamu yetkililerini hesap verme konusunda sorumlu tutar. Harcama kuralları, toplam harcamaları, faiz dışı harcamaları veya cari harcamaları GSYİH'nın bir oranı olarak sınırlamaktadır. Diğer yandan bu kurallar yalnızca harcama yönüne odaklanmış olduğundan borçların sürdürülebilirliği üzerine fayda sağlamayabilir. Zira bütçede gelirler konusunda bir sınırlama öngörmemektedirler.

Gelir Kuralı: Bu kural ile birçok amaç gerçekleştirilebilir. Kural, kamunun projeleri veya öncelikli kalemleri finanse etmede minimum bir gelir rakamı kıstası öngörebilir. Öte yandan, vergi yükündeki artışı sınırlayabilir veya kamunun ekonomideki büyüklüğünü belirleyebilir.

2.2.2. Sayısal Olmayan Mali Kurallar

Mali politika konularındaki karar süreçlerinde kısıtlamalar veya sürecin kapsamlı tanımlamaları yapılabilmektedir. Bu tür yasal düzenleme şeklindeki prosedürlere sayısal olmayan mali kurallar denir. Bu sayısal olmayan mali kurallar, yasalarda veya anayasada ortaya konulmalıdır. Bu kurallar, kurala tabi olan tarafları görev kapsamları ile birlikte belirlemekte, süreçleri ve güçlerin dağılımını bir zaman çizelgesine bağlamaktadır. Bu kurallar mali politikaların formüle edildiği genel süreç tanımlarını içermektedir. Aynı zamanda politika kurallarının gerçekten uygulanıp uygulanmadığını gözetim altında bulunduran bazı süreçler de içermektedirler.

Sayısal olmayan mali kurallara bir örnek olarak bütçe sürecinde uygulanması istenen, şeffaflık kriteri verilebilir. Bütçe süreci, bütçenin hazırlanması, onaylanması, onay için oylama kıstaslarını da içerecek şekilde belli kurallara bağlanmıştır. Diğer yandan ek bütçeler üzerine sınırlama koymak ve tahsis tutarlarının belirli olmaması sayısal olmayan mali kurallara örnek olarak gösterilebilir.

2.3. Mali Kuralların Özellikleri

Bir mali kural uygulamasının başarılı olabilmesi için, kuralın belli özellikleri taşıması gereklidir. Bir mali kuralda olması gereken temel özellik; kuralın mali politika aracı olarak kullanılabilmesidir. Ayrıca mali kural, bütçe süreçlerine ilişkin sayısal veya sayısal olmayan sabit bir kısıt şeklinde ifade edilmelidir.

Bir mali kural; belirli bir dönem içindeki mali yıllar boyunca bir sayısal hedef ortaya koyar ve bu bağlamda iradi mali politikaları yönlendirebilir (Cottarelli, 2009). Bunlar genel özellikler olarak sıralanabilir ancak işlevsel özelliklere ilişkin bazı temel nitelikler de mevcuttur; şeffaflık, basitlik, esneklik ve tutarlılık.

Şeffaflık, istismar ve kuralı bozma yönünde kaygılar oluştuğunda mali kuralın temel prensibi haline gelmiştir. Öte yandan da şeffaflık, bilginin herkese açıklığı, kurumsal yönetim kriterleri açılarından da önem arz eder. Zira şeffaf süreçler tüm taraflara açık hale gelmektedir. Bütçe sınırlamalarının tanım, uygulama ve müeyyidelere bağlama süreçlerinin şeffaf olması arzulanır. Bunun yanında karar süreçleri ve bütçenin yürütülmesinin de şeffaf olması gerekir. Mali kurallar da şeffaf olduğunda konunun tarafları için daha güvenilir hale gelecektir. Dolayısıyla bu yönü ile kamu maliyesinde uzun dönem sürdürülebilirliği sağlayacaktır.

Basitlik, genellikle sayısal kurallar geniş bir kitle tarafından uygulandığında ve/veya takip edildiğinde, onlar için arzulanan bir prensip olarak görülmektedir. Sayısal olmayan kurallar için basitlik ilkesi pek sıklıkla güdülmemektedir. Basitlik prensibi ile bilgi akışı kolaylaşır ve bu da şeffaflığa hizmet eder. Dolayısıyla şeffaf ve basit kurallar finansal piyasaların güçlü değerlendirilmesi imkanını sağlayacaktır. Örneğin, bir hükümeti değerlendirirken derecelendirme kuruluşları bütçe politikasının kalitesi hakkında kolayca güvenilir değerlendirmeler yapabileceklerdir.

Esneklik yaygın şekilde uygulanan bir ilke değildir. Ancak farklı ekonomik koşullar altında kuralın amaca hizmet edebildiği ve istenmeyen koşullar altında hükümetleri bağlamayan kurallar oluşmasını sağlayan bir özelliktir. Otomatik istikrar sağlayıcılar bu nitelik için iyi bir örnek oluşturabilir. Esneklik korunurken ve bir kuralın yasal altyapısı mevcut iken, kuralın hükümetlere kurumsal yapıyı manipüle etmesi imkanını vermemesi ve politikayı saptırmaması gerekir.

Tutarlılık kural aracılığıyla hükümetlerin amaçlarına ulaşmasının ve durumlarını korumalarının sağlanması anlamına gelmektedir. Bu nitelik dışsal tutarlılık olarak adlandırılabilir. Bir kuralın bütçesel çerçeveyi belirleyen ekonomik teoriye paralel olması gerekir. Bu da içsel tutarlılık olarak adlandırılabilir. Tutarlı mali kurallar mali hedeflere ulaşmak için uygundurlar ve temelde yatan güçlü iktisadi argümanlara sahiptirler.

Şekil 2: Optimal Mali Kuralların Temel Yapısı

Kaynak: Biraschi, 2008:11

2.4. Neden Mali Kuralları Kullanmak İstiyoruz?

Mali kuralların temel fonksiyonu mali disiplini sağlamaktır. Böylece mali sürdürebilirlik de sağlanabilecektir. Doğru mekanizmaların kurulması ile mali kurallar mali kredibilite ve disiplini destekleme yönünde işlev göreceklerdir. Mali kurallar öncelikle mali sürdürülebilirliği desteklerler. İstikrarlı bir ekonomiye ulaşmayı amaçlarlar ve bütçe süreçlerini standardize etmede ve "iradi" insan müdahalelerinin önüne geçmede katma değer yaratırlar.

Mali Kuralların kullanılmasındaki temel amaçlar: mali disiplini sağlamak, makroekonomik istikrarı sağlamak, mali sürdürebilirlik, hükümetin mali kredibilitesinin artması, siyasal aktörlerin kendi özel çıkarlarına yönelik davranış eğilimlerini sınırlamak olarak ifade edilebilir.

3. Uluslararası Mali Kural Uygulamaları

Bütçe süreçlerini kısıtlayan ve düzenleyen kurallar olarak tanımlanan mali kurallar yaklaşık 150 yıllık bir geçmişe sahiptirler. Ondokuzuncu yüzyılın ortalarından itibaren federal yapıdaki ülkelerin, ülke içi örgütlenmeleri büyük mali açıklardan kaçınmak ve ücretsiz kullanımların önüne geçmek amacıyla yasal kurallara tabi tutulmuşlardır (Kopits, 2001). İkinci Dünya Savaşı sonrasında Almanya, İtalya, Japonya ve Hollanda gibi gelişmiş ülkeler istikrar programlarının içinde denk bütçe kuralını da uygulamaya sokmuşlardır. Daha sonraki yıllarda 1970'ler ve 1980'lerde birçok ülkede aşırı kamu borcu birikmeye başlamış ve bu ülkeler mali politikalarını sayısal kısıtlara tabi tutmuştur. Bu çerçevede Amerika Birleşik Devletleri; 1985 yılında Gramm-Rudman-Hollings Yasasını çıkarmış daha sonra yerine 1990 yılında Bütçe Yürütme Yasasını çıkarmıştır, Kanada; 1991 yılında Federal Harcama Kontrol Yasası çıkarmıştır, 1990'larda muhtelif Latin Amerikan ülkeleri bir takım yeni düzenlemelere gitmişlerdir.

Avrupa Birliği (AB) üye ülkeleri ise, ekonomik ve parasal birliğin ortak ihtiyaçları ile uyumsuz olan mali politikalarını sınırlandırmak için ülkeler üstü bazı kurallar tanımlamışlardır. 1992 yılında Maastricht Anlaşması ile bütçe açıkları ve kamu borçları GSYİH'nın belirli bir oranı ile sınırlandırılmıştır, yine bu kapsamda 1997 yılında İstikrar ve Büyüme Paktı hazırlanmıştır. Birlik üyeleri için getirilen bu genel sınırlamalarla birlikte ülkeler kendi içlerinde de mali düzenlemelere gitmişlerdir (European Commission, 2009).

Pek çok uluslararası kuruluşta mali kuralların getirilmesi ve uygulanmasını desteklemektedir. Uluslararası Para Fonu (IMF) ülkelerin mali kural hakkındaki çalışmalarını desteklemiş ve istikrarlı bir dünya ekonomisi için gelişmekte olan ülkeleri de teşvik etmiştir. Böylece gelişmekte olan ülkeler sürdürülebilir bir borç yapısı ve bütçe açığına sahip olacaklardır. Ekonomik İşbirliği ve Kalkınma Teşkilatı da (OECD) mali kural kavramını desteklemiştir. Tüm bu teşviklerle 1990'larda yedi ülke mali kural uygulamasına geçmiş, 2009 yılında ise IMF üyesi olan yaklaşık 80 ülkede ülke içi veya ülkeler üstü mali kural uygulanmaya başlamıştır.

Mali kural uygulamasına geçen pek çok ülkede sayısal ve sayısal olmayan mali kurallar uygulanmaktadır. Uygulanan sayısal mali kurallar içinde daha çok, denk bütçe kuralı, borçlanma kuralı ve harcama limitleri kullanılmaktadır. Kurallar aynı zamanda vergi artışlarına sınırlamalar da getirmektedir. Diğer yandan, bu ülkelerde uygulanan sayısal olmayan kural, daha çok devlet muhasebesi ve raporlamasına yönelik şeffaflık prensibidir..*

2000'li yılların sonlarında on yıl öncesine göre ülkelerin mali kuralları daha yoğun bir şekilde uyguladıkları gözlemlenmektedir. 1990'lı yılların başlarında ülkeler ortalama 1.5 kurala sahip iken bu sayı 2009 yılında neredeyse 2.5 olmuştur (Cottarelli, 2009:9).

Şekil 3: Kural Türüne Göre En az Bir Mali Kurala Sahip Olan Ülke Sayısı, 2009

Kaynaklar: IMF Fiscal Rules Database; Cottarelli, 2009

2009 Yılında çoğu IMF üyesi ülke denk bütçe ve borç hedefine birlikte yer vermişlerdir (Şekil 3). Ülkelerin yaklaşık % 60'ının denk bütçe kuralı ve % 50'den fazlasının da borç sınırlama kuralı mevcuttur. Dolayısıyla; hükümetler mali sürdürülebilirliğin güçlendirilmesi için kurallara odaklanmışlardır (Cottarelli, 2009:9). Bazı ülkelerde kurallar ülkenin kendisi tarafından getirilmiş iken diğer bir grupta ise kurallar AB veya IMF gibi ülkeler üstü kurumlar tarafından empoze edilmiştir.

Krizler sırasında çoğu ülke kendi koydukları mali kuralları görmezlikten gelmiştir. Kuralların bir zayıf yönü de, sayısal yapılarının ekonomik krizlerde veya genişlemelerde aynı kalması olmaktadır. Bir ayrıma tabi değildirler. Ekonomi daraldığında ve işsizlik arttığında otomatik istikrar sağlayıcılar kuralların öngördüğünün üstünde bütçe açığı yaratabilir. 2008 Yılı başlarında ortaya çıkan ekonomik kriz sırasında bazı hükümetler kamu gelirlerini azaltan ve kamu harcamalarını arttıran politikalar uygulamışlardır ve bu da aşırı bütçe açıklarına yol açmıştır. Kriz süresince kriz öncesinde yürürlüğe konulan mali kuralları değiştirmeyen ülkelerden çoğu sonradan sayısal kuralları değiştirmişler veya hedefleri ertelemişlerdir.

Kriz sonrasında bazı ağır etkilenmiş ülkeler kamu maliyesini istikrarda tutabilmek için ihtiyatlı bütçe uygulamalarını tercih etmişlerdir. Kuralları sonradan değiştirmek veya yenilerini kurmak güveni tekrardan tesis etmede bir yol olmaktadır. Yeni kurallar getirmek ise daha zordur. Kriz sonrasında yeni kuralları uygulamaya sokmada zamanlama oldukça zor bir konudur. Harekete geçme veya erteleme tercihi zorluklar barındırmıştır. Öte yandan yeni kurallar da gerçekçi ve itibara şayan olmalıdır.

4. Türkiye'de Mali Kuralın Uygulanabilirliğini Belirleyen Faktörler

4.1. Türkiye Ekonomisinde Kamu Maliyesi Alanından Yaşanan Temel Gelişmeler: 1990-2010

Türkiye dünya ekonomisi içinde gelişmekte olan bir ekonomi olarak sınıflandırılmaktadır. 1970'li yıllardan günümüze kadar geçen süre içersinde büyük enflasyon oranları, büyük bütçe açıkları ve cari işlemler açıkları yaşamış bir ekonomidir.

1980'li yıllar ve 1990'ların başında kamu mali yönetiminde mali disiplinin ve saydamlığın göz ardı edildiği bir dönem yaşanmıştır. Türkiye'de kamu mali yönetimi reformlarının yoğun tartışıldığı dönem olan 1990'lı yılların başı, bütçe açıklarının yüksek seviyelere çıktığı, devletin borçlanma ihtiyacının arttığı ve enflasyonun yüksek seviyelere ulaştığı bir dönem olmuştur.

1989 yılından itibaren kamu kesiminin gelir gider dengesinin ciddi şekilde bozulmaya başlaması ile birlikte, 1990'dan itibaren, bütçe açığının GSYH’ya oranı giderek artmış ve kamu kesimi finansman açıkları ile birlikte kamu kesimi borçlanma gereği de yükselmiştir. Kamu kesimi borçlanma gereği (KKBG)/GSYH oranı, 1999 yılında yüzde 11.7 seviyesine çıkmıştır.

Şekil 4: Bütçe Açıkları, Faiz Dışı Fazla ve KKBG / GSYİH (%)1990-2000

Kaynak :www.bumku.gov.tr, TCMB

*KKBG: Kamu Kesimi Borçlanma Gereği

1990 yılından itibaren kamu kesimi açıklarının hızla artması, vergi gelirlerinin iç borç servisine bile yetmemesi, kamu kesiminin nakit açığını iç borçlanma ile finanse eder duruma düşmesi, ayrıca bu açığı kapatmak için dış borca ve Merkez Bankası kaynaklarına yönelmesi ile döviz rezervlerinin hızla erimesi, ekonomiyi mali anlamda çökertmiştir.

Yüksek faizli bu spekülatif ortam, iç borç yükünün ağırlaştırdığından, 1991-92-93 yıllarında bütçe faiz dışı fazla verememiş ve bütçe açıkları artmıştır. Kamu gelir ve giderleri arasında dengenin sağlanamamış olması ve sürdürülemez hale gelen kamu iç borç dinamiği, özellikle 1990’lı yıllarda yaşanan krizlerin temel sebeplerinden biri olmuştur. Hızla artan borç stoku sorunu, siyasi istikrarsızlık ve yapısal eksikliklerle birleşince, yüksek reel faiz yüküyle karşı karşıya kalınması kaçınılmaz hale gelmiştir. 1994 yılında büyüyen bütçe açıkları ekonomide iç dengeleri bozmuştur.

Diğer yandan 1989 yılından sonra Türkiye ekonomisinde finansal serbestleşmeye gidilmesi ile birlikte, ödemeler dengesinin cari işlemler ve sermaye hareketlerine ilişkin faaliyetleri, önemli boyutta serbestleştirilmiştir. Ödemeler dengesi sermaye hareketleri üzerindeki tüm kısıtlamalar kaldırılmış ve kambiyo rejimi (döviz ile ilgili işlemler) tamamıyla serbestleşmiştir. Böylece Türkiye ekonomisi dünya pazarları ile bütünleşme ve küreselleşme sürecinde yeni bir dönemece girmiştir.

Kamu kesimi açıklarının ve enflasyonun hızla yükseldiği bir ekonomik konjonktürde kambiyo rejimi ve sermaye hareketlerinin serbestleştirilmesi; para, faiz ve kur politikalarını cari işlemlere ilişkin hedeflerden uzaklaştırmıştır. Bu yapı altında yurtiçi piyasalarda döviz kuru aşınması ve faiz oranları birbirine bağlanarak Merkez Bankasının kontrolünden çıkmış ve yurtiçi finans piyasaları uluslararası kısa vadeli sıcak paranın spekülasyonuna açılmıştır. Bu durumda ülkeden sermaye kaçışının önlenmesi için yüksek reel faiz ve TL’nin reel olarak değer kazanması zorunlu hale gelmiştir.

Böylece uyarılan kısa vadeli spekülatif yabancı sermaye akımları, bir yandan ekonominin dış açıklarını finanse ederken, diğer yandan da tüketim ve ithalat hacmini genişletmiştir. Başka bir deyişle, TL’nin aşırı değerlenmesi sonucu oluşan cari işlemler açıkları, yüksek faiz nedeniyle gelen kısa vadeli sermaye girişleri ile finanse edilmiştir. Sonuçta ihracata dönük büyüme yerini, faiz arbitrajı yöntemiyle sermaye ithaline dayalı ithalata dönük büyümeye bırakmıştır (Kazgan,2006: 149).

Döviz piyasasındaki ve mali piyasalardaki bu serbestleşme ile hükümetin ekonomiye doğrudan makroekonomik politikalarla yön verme şansı da azalmıştır. Hükümet ancak makro değişkenleri belirleyecek parametreleri etkileyerek, ekonomiyi dolaylı bir şekilde etkileyebilecektir (Şahin, 2006: 216).

Ekonominin geldiği bu noktada alınan 5 Nisan 1994 istikrar programının temelini de kamu maliyesi alanında alınan tedbirler oluşturmuştur. Bu dönemde bir taraftan kamu harcamalarının azaltılması diğer yandan kamu gelirlerinin artırılmasına çalışılmıştır. Temel amaç kamu kesimi açıklarını hızla aşağı çekmek ve borç-faiz kısır döngüsüne son vermektir.

Böylece devlet bütçede sıkı bir tasarruf uygulamasına başlamıştır. 1994 yılından sonra bütçe faiz dışı fazla vermekle birlikte bütçe açıkları devam etmiştir. Bu açıklardaki en büyük pay yine transfer harcamaları içinde yer alan faiz ödemelerinden kaynaklanmıştır.

Transfer harcamaları içerisindeki tüm kalemlerin gerek bütçe giderleri gerekse GSMH içindeki paylarının yıllar itibariyle diğer harcama kalemlerinin çok üzerinde gerçekleşmesi ile bütçe “transfer bütçesi” haline gelmiştir. Kamu kesimi, sürekli olarak gelirinden fazla harcama yaptığından, borçlanma yoluyla sağlanan kaynaklarla eğitim, sağlık gibi sosyal hizmetler veya yatırımlar değil daha çok transfer harcamaları finanse edilmiştir (Susam, 2009).

1990'lı yıllar boyunca kamu mali yönetiminde göz ardı edilen mali disiplin kavramı ancak 2001 krizinden sonra dikkate alınmaya başlanmış ve kamu mali yönetimini güçlü kılmak için adımlar atılmıştır.

2000'li yıllar sonrasında kamu maliyesinde reform ve zihniyet değişikliği arayışı mali uyum sürecini de başlatmıştır. 1999 ve 2001 yıllarında yaşanan ekonomik krizlerden çıkış için yine IMF programları gündeme gelmiş ve 1999-2008 yılları arasında IMF ile 17., 18. ve 19. stand-by düzenlemeleri yapılmıştır.

Bu düzenlemelerle, ekonominin içinde bulunduğu kamu borç probleminden çıkılması ve borçların sürdürülebilir bir hale gelmesi için mali disiplinin sağlanması hedeflenmiştir. Bu çerçevede faiz dışı fazla yaratılarak ekonomi içinde kamu sektörünün yarattığı sorun ortadan kaldırılacaktır.

Uygulanacak olan sıkı maliye politikası ile; kamu gelirleri arttırılacak, kamu harcamaları kontrol altına alınacak ve kamu borç stoku azaltılarak, özel sektöre gerekli olan mali kaynaklar yaratılarak özel kesim temelli sürdürülebilir bir büyüme sürecine girilecektir.

Uygulanan reform çalışmaları ile, Türkiye ekonomisi 2002-2007 yılları arasında toparlanmış ve GSMH yıllık ortalama yüzde 6,81 büyürken, kamu kesimi borçlanma gereği 2005 ve 2006 yıllarında fazla vermiştir. Merkezi yönetim bütçesi açıkları azalırken faiz dışı fazla artmıştır.

Şekil 5 : Bütçe Açıkları, Faiz Dışı Fazla ve KKBG / GSYİH (%) 2000- 2011

Kaynak :www.bumku.gov.tr, TCMB

Küresel krizin Türkiye ekonomisini olumsuz etkilemesiyle, 2008 yılının ortalarından itibaren, ekonomik faaliyet hacminde hızlı bir daralma meydana gelmiştir. Bu dönemde gerek küresel kriz, gerekse de küresel krize karşı alınan tedbirler bütçe açığı ve borç stokunu arttırmıştır.

4.2. Türkiye'de Maliye Politikası Uygulamaları ve Mali Kurallar

Türkiye’de özellikle 1990’ların ikinci yarısından günümüze kadar uygulanan maliye politikalarının temel hedefi; bütçede faiz dışı fazla vermek, özelleştirme gelirlerini arttırmak ve dış borçla finansmanı sağlamak suretiyle iç borç stokunu kontrol altına almak olmuştur (Pınar, 2010:154).

Diğer yandan, Türkiye 1994 yılında IMF'le yaptığı istikrar programı ile birlikte aslında IMF’nin belirlediği kriterler ile ekonomik değişkenlerini sınırlamış ve bunu yılları aşan uygulamalar şeklinde içselleştirerek kurallı maliye politikası yönünde önemli bir adım atmıştır. Türkiye için 1994 krizi ile başlayan bu süreçte ilk olarak hükümetler faiz dışı fazla sağlamaya dönük maliye politikalarını uygulamaya koymuşlardır.

2001 krizi sonrasında sıkı bir şekilde uygulamaya giren faiz dışı fazla hedefi, Türkiye’nin makroekonomik programlarının en temel unsuru olarak gösterilmiş ve IMF’nin desteklediği programlarda kural haline gelmiştir (BSB, 2006:36 den Karakurt ve Akdemir: 2010:332).

Diğer bir örtülü kural ise Maastricht Kriterlerine bağlanabilir. Maastricht Kriterleri gözetilerek kamu borç stokunun GSYH oranının yüzde 60'ın altına çekilmesi ve bütçe dengesinin GSYH'ya oranının yüzde 3'e indirilmesi maliye politikası için bir performans göstergesi ve mali kural olarak ele alınmıştır.

Türkiye'de ekonomik ve mali alanda 2001 krizi sonrası yapılan reform niteliğindeki çalışmalarda mali kurallara ilişkin pek çok unsur bulmak mümkündür. Bunlardan en önemlileri ise yasal düzenlemelerdir.

Bu çerçevede;

- 4 Ocak 2002 tarihinde kabul edilen 4734 sayılı "Kamu İhale Kanunu" ile kamu ihale sistemi AB standartlarında yeni baştan tasarlanmış, bu kapsamda kaynakların kullanımında etkinliğin sağlanması için önemli kurallar belirlenmiştir. Ayrıca gerçekleştirilecek uygulamaları düzenlemek amacıyla Kamu İhale Kurumu kurulmuştur.

- 28 Mart 2002 yılında kabul edilerek yürürlülüğe konulan 4749 sayılı "Kamu Finansmanı ve Borç Yönetimi Kanunu" ile kamu borç yönetimi yeniden düzenlenmiş ve disipline edilmiştir. Bu kanun kapsamında, kamu borçlanmasına getirilen sınırlama, bir kurallı maliye politikası uygulamasıdır. Ayrıca sayısal olmayan bir kural olarak her üç ayda bir kamu borç yönetimi raporları hazırlanacak ve kamu borç yönetimi hakkındaki gelişmelerden kamuoyuna bilgi verilecektir.

- 10 Aralık 2003 tarihinde kabul edilen ve 2006 yılı başından itibaren uygulamaya geçen 5018 sayılı "Kamu Mali Yönetimi ve Kontrol Kanunu” ise kamu mali yönetim sistemini yeniden yapılandırmaya ve mali disiplini kurmaya çalışan en temel düzenlemelerden biridir. Bu kanun kapsamında, bütçe süreçleri yeniden tanımlanmış, bütçenin kapsamı genişletilmiş, mali kontrol sistemi yenilenmiş, iç denetim uygulamasına geçilmesi öngörülmüş, stratejik yönetim ve performans ilişkisi kurulmuş, orta vadeli bir perspektif getirilmiş ve sorumlulukların yeniden tanımlanması ile mali disiplinin kurumsal alt yapısı güçlendirilmiştir (Kesik, 2010:54). Merkezi yönetim bütçe kanunu hazırlama sürecini başlatan ve makro politikalar, ilkeler ve temel ekonomik büyüklükleri içeren Orta Vadeli Program (OVP) ile bütçe gelir-gider tahminlerini ve kamu idarelerinin ödenek teklif tavanlarını içeren Orta Vadeli Mali Planın (OVMP), üç yıllık dönemi kapsayacak şekilde, her yıl hazırlanması bu kanun ile hükme bağlanmıştır.

- 5393 sayılı Belediye Kanunu, 5216 sayılı Büyükşehir Belediyesi Kanunu ve 5302 sayılı İl Özel İdaresi Kanunu’na göre, belediyeler, büyükşehir belediyeleri ve il özel idareleri, 4749 sayılı Kanun hükümleri çerçevesinde sadece yatırım programlarında yer alan projelerinin finansmanı amacıyla dış borçlanma yapabilirler, kısıtlaması getirilmiştir.

-4982 sayılı "Bilgi Edinme Kanunu", 5176 sayılı "Kamu Görevlileri Etik Kurulu Kurulması" kanunu, Tarımsal destekleme politikalarında doğrudan gelir desteği uygulamasına geçilmesi, 2002 yılında çıkarılan Özel Tüketim Vergisi, 4811 sayılı vergi affı ve 5484 sayılı kanunla çıkarılan sosyal güvenlik prim borçlarının yeniden yapılandırılması, örtük mali kurallar kapsamında sıralanabilir.

Bütün bu reformlar aslında ülkemizde kurallı bir mali yönetim sürecine geçildiğinin göstergesidir. Bu düzenlenmelerin ötesinde, 2009 yılı Eylül ayında açılanan 2010-2011 dönemine ilişkin Orta Vadeli Program ile Türkiye'de mali kural uygulamasına geçileceği resmi olarak gündeme alınmıştır. Bu kapsamda 2010 yılında çalışmaları yapılan "mali kural kanun tasarısı" hazırlanmıştır.

4.3. Türkiye'de Mali Kural Kanun Tasarısı

2001 krizinden sonra Türkiye'de örtülü bir şekilde uygulanan mali kurallar, 2010 yılında yasal bir boyut kazanmıştır. Bu yasal boyutun odak noktası ise, kamu finansmanında uzun dönem politikaların uygulanması, mali sürdürebilirlik, öngörebilirlik ve sonuç olarak mali disiplinin kalıcı olarak sağlanması olmuştur.

Mali Kuralların uygulama alanı ise kamu kesimi içinde yer alan genel yönetim birimlerini kapsamaktadır. Merkezi yönetim, sosyal güvenlik kurumları, mahalli idareler, fonlar, işsizlik sigorta fonu bu kapsama dahil edilmiştir. Kamu işletmeleri ise mali kural uygulamalarının dışında tutulmuştur.

Mali Kurallar hesapverebilirlik, saydamlık, açıklık ve basitlik prensiplerine dayanarak hazırlanmaktadır. Mali kural Türkiye'deki yapısal reformlar içinde atılan en önemli adımlardan biridir. Aynı zamanda mali kural, uzun vadede kamu finansman politikalarına öngörülebilirlik sağlamaktadır.

Türkiye'de uygulamaya girmesi öngörülen mali kural iki ana bileşenden oluşmaktadır.

1. Orta-uzun vadede bütçe dengesinin Gayrisafi Yurtiçi Hasıla'nın (GSYH) yüzde 1'i oranında açık verilmesi,

2. Yıllık büyümenin de yüzde 5 olmasıdır*.

Uygulamaya girecek bu mali kurallar çerçevesinde bütçe dengesinin; istihdamı, büyümeyi ve mali sürdürebilirliği destekleyeceği öngörülmektedir. Temel prensip ise yine mali disiplindir.

2011 için uygulamayı girmesi düşünülen mali kural beklenen dönem için hayata geçirilememiş ve 2012 yılına bırakılmıştır. Bu durum beraberinde pek çok soru getirmiştir; "Mali kuralla birlikte gelmesi muhtemel kredi not artırımları ne olacaktır?, Belirlenen parametrelerde gelecek dönem için bir değişme olacak mıdır?, Mali kuralın ertelenme nedeni seçim ekonomisine bağlanabilir mi?, İşsizlik sorununu çözmek için yüzde 5 büyüme hedefi aşılmalı mı?" dır.

Bu soruların hepsine bir yanıt vermek zor olsa da, an azından hükümetin verdiği bir söz devam etmektedir: "Mali kural olsa da olmasa da mali disiplin konusunda herhangi bir gevşeme olmayacaktır."

5. Sonuç

Mali Kuralların temel özelliği yerel bir terminoloji ya da yasal bir sınırlama olmasından ziyade mali politika göstergeleri üzerine kalıcı sınırlamalar getirmesidir.

Mali kural uygulaması ile "ekonomide güven ve istikrarı güçlendirmek, mali disiplin anlayışını kalıcı hale getirmek, ekonomi politikalarına uzun vadeli perspektif getirerek, mevduat ve kredi vadelerinin uzamasını sağlamak, kamunun uzun vadede finansman ihtiyacını netleştirerek özel sektörün daha uzun vadeli ve daha düşük maliyetle kaynaklara ulaşmasını sağlamak" amaçlanmaktadır. Mali Kurallar sonucunda kamu kesiminin ekonomi içindeki tercihe dayalı politikaları daraltılacak böylece özel sektörün hareket alanı genişleyecektir. Sonuçta özel sektör eliyle büyüme hedefi de gerçekleştirilecektir.

Pek çok ülke uygulamasında görünen sudur ki, mali kuralların iyi bir şekilde hazırlanması yanında toplumun ve hükümetlerin de bu kuralları benimseyip uygulaması büyük önem taşımaktadır. Ayrıca mali kuralla belirlenen hedeflerin yapısal bir takım reformlarla da desteklenmesi gerekir.

* International fiscal rules (Murray and Wilkes, 2009 and Cottarelli, 2009)

Australia: A Charter for Budget Honesty requires the government to" spell out its objectives and target", but is not enforced.

Canada: There are no legislated rules, but the government had a ‘balanced budget or better’ policy from 1998.

Germany: The Domestic Stability Pact contains a version of the UK’s golden rule, requiring that the budget deficit does not exceed investment. It is not enforced.

New Zealand: A non-binding rule that debt and net worth be maintained at a ‘prudent’ level and operating surpluses be run over a ‘reasonable’ period of time. The government of the day sets its own numerical targets, without enforcement.

Spain: The 2004 Fiscal Stability Law requires that accounts at all levels of government show a surplus.

Hungary: Hungary has instituted a “Fiscal Council” to monitor compliance with a new rule, introduced as part of the Fiscal Responsibility Law adopted in November 2008. The Council is mandated to facilitate the law’s enforcement and to provide independent macroeconomic and budgetary forecasts although these are not binding for budget preparation.

Sweden: Sweden’s Fiscal Policy Council monitors compliance with the surplus target of 1 percent of GDP on average over the business cycle, and assesses whether current fiscal policy is consistent with fiscal sustainability. It also evaluates transparency of the budget and the quality of forecasts.

United States: From 1990 to 2002, the Budget Enforcement Act required that legislated changes to revenues or mandatory spending programmes be budget neutral over a five year time-frame.

European Union: The Stability and Growth Pact requires EU members to aim for a debt-to-GDP ratio of 60 per cent and keep annual deficits below 3 per cent of GDP, or face an ‘excessive deficit procedure’ with the potential for fines to be levied for the repeated breach of the rules. However, the 3 per cent target can be avoided in ‘exceptional circumstances’, the definition of which was substantially widened in 2004 after several countries breached it without real sanction. A number of countries, like Italy and Belgium, have never come close to meeting the 60 per cent debt ratio.

* Fiscal rule was formulated as follows;

a(t) ≤ a(t-1) -y (a(t-1) – a*) – k(b(t) – b*)

-y(a(t-1) – a*): Adjustment coming from the previous year deficit,

-k(b(t) – b*): Adjustment arising from the cyclical effect,

a(t-1) : Previous years general government deficit's ratio to GDP,

a*: Deficit ceiling of budget to GDP ratio that will be aligned for the medium and long term. (a* = 1 percent)

b(t) : Current year estimated growth rate of real GDP,